El ciclo vital de las inversiones: ¿todavía no sabes en qué fase estás?

El ciclo vital de las inversiones nos hace ver de forma clara que la inversión no es para nada una opción estática. Al invertir tendremos que adaptarnos a cambios y variaciones tanto a nivel de productos, momentos sociales y también a nivel personal.

El ciclo vital de las inversiones nos hace ver de forma clara que la inversión no es para nada una opción estática. Al invertir tendremos que adaptarnos a cambios y variaciones tanto a nivel de productos, momentos sociales y también a nivel personal.

Cuando hablamos del ciclo vital de las inversiones nos referimos a las diferentes etapas de una inversión, estas suelen estar ligadas a las diferentes necesidades financieras.

Entender cómo funciona el ciclo vital de las inversiones es esencial para cualquier persona interesada en mejorar su situación financiera personal, dado que será clave para tomar decisiones acertadas, por eso no puedes perderte este artículo.

¡Empezamos!

¿En qué consiste el ciclo vital de las inversiones?

El ciclo vital de las inversiones hace referencia a los diferentes momentos de la vida de un producto financiero, de una inversión en concreto, del estado de una empresa o de una persona en sí, en los que las necesidades financieras son totalmente diferentes.

Por decirlo de algún modo, cuando hablamos del ciclo vital de las inversiones nos referimos a las distintas estrategias de inversión que implementamos. Unas estrategias que siempre van cambiando y adaptándose a la situación financiera que tengamos en cada momento.

Decidir qué opción deberíamos elegir a la hora de invertir dependerá siempre de nuestra situación personal, nuestra edad, nuestra situación laboral y nuestros objetivos.

A pesar de que no existe una norma clara sobre cómo deberíamos invertir para obtener los resultados deseados, según el ciclo vital de las inversiones sí podemos diferenciar unas pautas específicas dependiendo de la situación en la que nos encontremos.

Las 4 fases clave del ciclo vital de las inversiones

Centrándose en las diferentes situaciones personales y financieras que, por normal general solemos tener, el ciclo vital de las inversiones se divide en cuatro grandes fases:

1. Ahorrador joven

En la fase del ahorrador joven o Early Saver se sitúan aquellas personas de entre 20 y 39 años.

Las personas de este rango de edad se caracterizan por estar en una etapa de su vida en la que empiezan a trabajar y a guardar sus primeros ahorros. Lo más importante en esta fase es conseguir crear un hábito de ahorro para poder hacer crecer nuestro patrimonio de cara al futuro.

Empezar por destinar un 10% de nuestros ingresos al ahorro es una buen comienzo y a partir de ahí podemos ir aumentando e intentando mejorar nuestra capacidad de ahorro, hasta conseguir ahorrar un 20% que según los experto es la tasa de ahorro más adecuada.

A pesar de que en esta fase el control del riesgo y la elección entre diferentes opciones de inversión sea importante, como os comentábamos, lo más relevante será empezar a centrarnos en el ahorro.

Estos inversores juegan con una gran ventaja: tiene el tiempo a su favor. Esto implica que sea la fase en la que más riesgo podemos correr a la hora de invertir.

Los expertos recomiendan en esta fase del ciclo invertir entre un 60% y un 80% en renta variable y de un 60% a un 40% en renta fija.

2. Ahorrador maduro

En la fase del ahorrador maduro o Midlife Acummulator se sitúan aquellas personas de entre 40 y 59 años.

A diferencia de los anteriores, en este caso estamos ante un grupo de personas que normalmente se caracterizan por tener un nivel de vida ya mucho más estabilizado tanto a nivel económico como a nivel familiar.

A nivel financiero son personas con una mayor estabilidad y que normalmente ya tienen claros sus objetivos, la forma en la que quieren gestionar sus financias y además, se caracterizan por ser personas que ya han sobrevivido a alguna situación financiera complicada.

La forma de ahorrar e invertir en esta fase del ciclo de las inversiones es totalmente distinta al caso anterior dado que la percepción del riesgo cambia y el horizonte temporal también.

En esta fase es cuando nos solemos empezar a preocupar más por nuestra futura jubilación, empezamos a plantearnos cuánto dinero necesitaremos llegado ese momento y la mayor parte de nuestras estrategias de inversión estarán centradas en esto.

El nivel de riesgo que asumimos en esta etapa debería reducirse considerablemente, ahora buscamos estabilidad de cara al futuro.

Los expertos recomiendan en esta fase del ciclo invertir entre un 40% y un 70% en renta variable y de un 30% a un 60% en renta fija, siempre dependerá de nuestro perfil inversor.

3. Prejubilado y jubilado activo

En la fase del prejubilado o jubilado activo se sitúan aquellas personas de entre 60 y 79 años. Siendo esta la fase más amplia dado que nos encontramos con personas que se encuentran en los años previos a su jubilación y personas ya jubiladas.

Por norma general nuestra situación financiera en los años previos a la jubilación se caracteriza por ser el momento en el que contamos un salario más elevado y estable. Nuestros gastos domésticos suelen estar ya estabilizados, nuestros hijos ya deberían estar independizados y por lo tanto, es el momento del ciclo en el que tenemos una capacidad de ahorro más elevada.

Pero una vez llega el momento de la jubilación la situación cambia por completo, nuestros ingresos caerán considerablemente y jugará un papel clave la planificación financiera que hayamos seguido en los años anteriores.

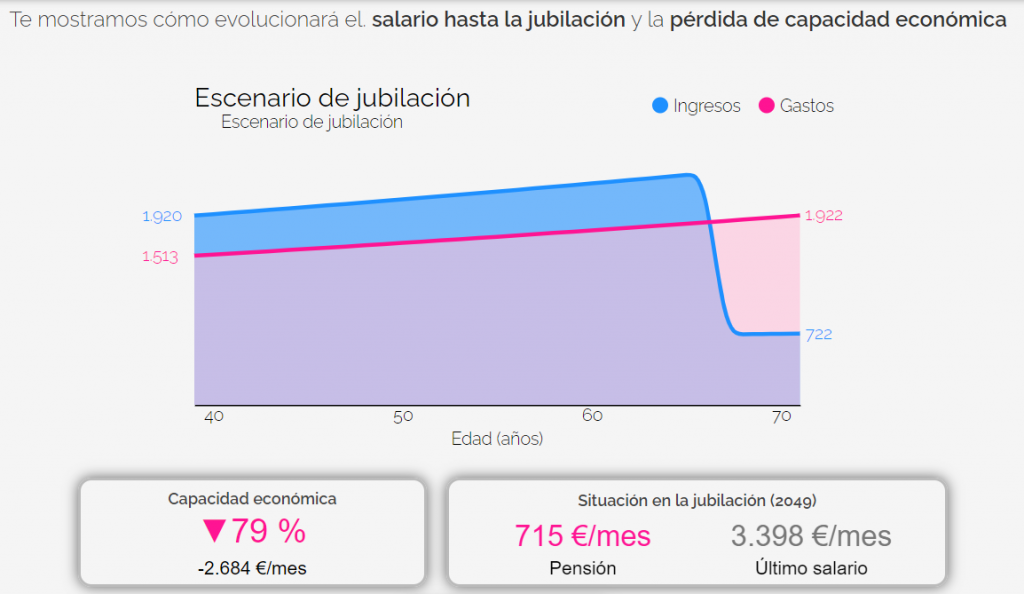

Si todavía no sabes cómo cambiará tu situación financiera una vez te jubiles, en Livetopic te ayudamos a conocer tu futuro escenario de jubilación:

En este caso las inversiones de tipo especulativo han desaparecido o deberían hacerlo dado que si salen mal no tendremos mucho tiempo para remediarlo.

Los expertos recomiendan en esta fase del ciclo invertir entre un 60% y un 80% en renta fija y el resto en variable.

4. Última etapa de la jubilación

En la esta última etapa se sitúan aquellas personas con más de 79 años.

En esta fase del ciclo la tranquilidad es la verdadera protagonista, nuestro ritmo de vida es más relajado y estará estrechamente ligado a nuestro estado de salud. Generalmente, nuestros gastos son menores.

Aún así, siempre se recomienda contar con un fondo de emergencia equivalente a al menos a 2 años de nuestros gastos actuales, por lo que contar con una buena planificación financiera sigue siendo necesaria.

La inversión en esta etapa no suele ser una de las mayores preocupaciones. Aun así, también nos encontramos con un grupo de personas que sí siguen manteniendo sus inversiones controladas con el objetivo de garantizar una mayor estabilidad financiera a sus seres queridos cuando ellos falten.

Independientemente de la fase del ciclo vital de las inversiones en la que te encuentres, en Livetopic tenemos recomendaciones para ti. Obtén tu Planificación Financiera gratuita para que podamos analizar tu situación y elaborar un plan de inversión adaptado a tus necesidades reales.

Post anterior

Post anterior Consejos

Cuidado con el efecto del sesgo de anclaje al tomar decisiones financieras

El sesgo de anclaje es un efecto cognitivo que puede afectarnos considerablemente en la toma de decisiones financieras, no sólo a la hora de gastar,...

¿Me pueden subir la prima del seguro de vida sin avisar?

Sí, la prima de tu seguro de vida puede subir cada año. Es más, esta subida en la prima se da en la mayoría de...