Dudas que tienes que resolver antes de contratar un plan de pensiones

Nuestra jubilación es algo que a todos nos preocupa cada vez más, por lo que cada vez buscamos más información para planificarla de forma adecuada. Es ahí cuando aparecen las dudas, ¿debería contratar un plan de pensiones?, ¿a qué edad debo jubilarme?, ¿cuál será mi pensión de jubilación?

Nuestra jubilación es algo que a todos nos preocupa cada vez más, por lo que cada vez buscamos más información para planificarla de forma adecuada. Es ahí cuando aparecen las dudas, ¿debería contratar un plan de pensiones?, ¿a qué edad debo jubilarme?, ¿cuál será mi pensión de jubilación?

Antes de tomar cualquier decisión, debemos resolver todas nuestras dudas para evitar cualquier sorpresa desagradable en el futuro.

Contratar un plan de pensiones es, sin duda, una de las mejores alternativas para asegurar una jubilación tranquila en el futuro dada la incerteza existente en cuanto a qué pasará con las pensiones públicas en España.

Pero a la hora de contratar un plan de pensiones siempre surgen dudas que debes resolver antes de hacerlo. A continuación, resolvemos las preguntas más comunes que todos nos hacemos cuando valoramos contratar este tipo de producto.

¿Qué es un plan de pensiones?

Un plan de pensiones es un instrumento de ahorro a largo plazo cuyo objetivo es crear, mediante aportaciones periódicas, un capital que nos ayude a complementar nuestra pensión pública una vez nos jubilemos.

La pensión pública que cobraremos cuando nos jubilemos, por lo general, no es suficiente si queremos mantener el nivel de vida que tenemos durante nuestra vida laboral, por lo que, contratar un plan de pensiones puede ser la solución para contar con un escenario de jubilación más favorable.

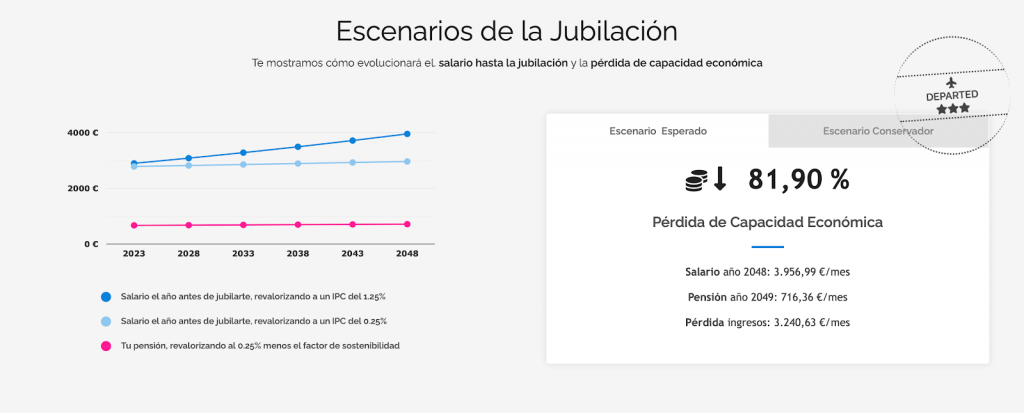

Te sorprenderás al conocer cuál será tu escenario de jubilación, en Livetopic calculamos el Gap que vas a tener en el momento de tu jubilación respecto a tu último salario:

A pesar de no ser los únicos productos para alcanzar este objetivo, los planes de pensiones son el producto financiero estrella para constituir un ahorro privado complementario para nuestra jubilación.

¿Cómo debo realizar las aportaciones?

Cuánto aportar al plan de pensiones o cada cuánto hacerlo son algunas de las dudas más comunes que todos tenemos a la hora de contratar este producto.

Lo más importante es que te organices y seas constante. Una buena planificación es la clave para conseguir nuestros objetivos.

Puedes optar por realizar una única aportación al año o varias aportaciones.

Te recomendamos realizar varias aportaciones ya que, así evitarás tener que hacer una aportación puntual más elevada, que se hace normalmente al acabar el año, esto puede hacer que pierdas la rentabilidad potencialmente adquirida a lo largo del año.

Planifica las aportaciones que vas a realizar durante todo el año, ya que si realizas varias aportaciones el capital se revalorizará poco a poco para poder hacer frente a los altibajos que puedan surgir en el mercado.

Si quieres que tus aportaciones periódicas se incrementen, podrás solicitarlo sin ningún problema y también podrás dejar de aportar cuando lo necesites.

¿Qué beneficios fiscales me aporta un plan de pensiones?

Al contratar un plan de pensiones obtendrás algún beneficio fiscal como ahorrador, ya que, las aportaciones a planes de pensiones reducen la base liquidable general el IRPF.

Existe un límite máximo de 8.000 euros al año o bien, del 30% de los rendimientos del trabajo y actividades económicas.

En el caso de que tu cónyuge obtenga rentas anuales por debajo de los 8.000€, podrás aportar a su favor hasta 2.500 euros al año.

¿Cuántos planes de pensiones puedo contratar?

No hay un límite en cuanto al número de planes de pensiones que puedes contratar.

Podrás percibir las prestaciones de varios planes de pensiones, pero sí existe un límite en cuanto a la suma de aportaciones de todos los planes que tengas.

Es decir, puedes construir un plan de pensiones combinando las diferentes estrategias mediante una cartera de planes de pensiones, incluyendo en esta los planes de pensiones que desees siempre y cuando el total de las aportaciones a los diferentes planes no supere el límite de 8.000 euros anuales.

¿Qué comisiones tienen los planes de pensiones?

A los planes de pensiones se le aplican actualmente dos tipos de comisiones: la comisión de depósito y la comisión de gestión.

La comisión de depósito máxima es del 0,25% y la comisión máxima de gestión es del 1,5%.

Al buscar un plan de pensiones no te fijes únicamente en las comisiones, ya que también es importante que prestes atención a sus rentabilidades. De nada vale contratar un plan de pensiones con comisiones muy bajas si sus rentabilidades son mínimas.

Debes intentar buscar el equilibrio entre la comisión y la rentabilidad.

¿Cómo puedo recuperar el dinero de mi plan de pensiones?

El dinero de un plan de pensiones puede recuperarse o bien en un pago único en el cuál estarán incluidos los intereses y rendimientos obtenidos, o mediante rentas:

1. En un pago único

Este método supone percibir el dinero de tu plan de pensiones todo de golpe.

Puede realizarse el cobro inmediato en caso de contingencias o bien, diferido a una fecha posterior.

Esta decisión suele ser fiscalmente costosa, recuerda que el objetivo del plan es complementar la pensión pública que percibirás de forma mensual.

2. Mediante rentas

Lo más habitual suele ser recuperar el dinero mediante rentas, este método consiste en ir recibiendo dinero de forma periódica hasta agotar el capital del plan.

Puedes elegir la periodicidad en la que quieres percibir las rentas: de forma mensual, trimestral, semestral...

La principal ventaja de rescatar tu plan de pensiones en forma de rentas es la fiscalidad, ya que, evitarás el impacto inicial que supone retirar todo el dinero de golpe.

Independientemente de la modalidad que elijas, por lo general, la recuperación del dinero se producirá una vez llegado el momento de la jubilación del partícipe.

Existen algunos casos excepcionales en los que se puede recuperar el dinero antes de la jubilación como paro prolongado incapacidad, dependencia o fallecimiento del partícipe.

En caso de fallecimiento, ¿quiénes son los beneficiarios del plan?

En el momento de la contratación del plan, el titular tendrá que designar al beneficiario o beneficiarios, sean o no partícipes.

Luego, serán los beneficiarios los que decidirán si quieren rescatar el dinero del plan o continuar realizando aportaciones en él.

¿Qué plan de pensiones me conviene?

Sin duda, esta es la gran pregunta que todos nos hacemos, ¿qué plan debería contratar? ¿cuál se adapta mejor a mis necesidades?

El plan adecuado dependerá de cuál sea tu situación personal, siendo realmente influyente cuánto tiempo queda hasta tu jubilación.

Si todavía te queda mucho tiempo hasta tu jubilación, pues optar por planes de pensiones de perfil decidido. A pesar de correr más riesgos, te proporcionarán mayores rentabilidades a largo plazo, y al estar lejos de tu jubilación será un riesgo que podrás asumir.

Pero si te encuentras en un momento cercano a tu jubilación, te recomendamos evitar riesgos y decantarte por un plan más conservador. El objetivo será preservar el capital para tu jubilación.

La estrategia adecuada sería, contratar un plan decidido con tiempo y una vez nos aproximemos al momento de nuestra jubilación ir pasando a un plan con menos riesgo.

Si quieres empezar a planificar tu jubilación con tiempo y elegir un plan de pensiones que se adapte a tu situación personal, entra en Livetopic y analizaremos tu caso para poder darte las mejores recomendaciones.

Resolver todas tus dudas antes de contratar un plan de pensiones es esencial si quieres una jubilación tranquila.

Post anterior

Post anterior Consejos

Slow Finance: una nueva forma de entender las finanzas

El Slow Finance no es una recomendación de inversión, sino una filosofía de inversión ante las prisas y la vorágine de información de los mercados....

El CDTI apoya nuestro enfoque innovador en el mundo asegurador

El Centro para el Desarrollo Tecnológico Industrial (CDTI) a través del Programa NEOTEC, nos ha concedido una subvención para desarrollar un proyecto de I+d+i que...