Productos

¿Merece la pena contratar una Hipoteca Inversa?

España es un país con un sentido de la propiedad muy arraigado, esta es una de las razones por la que la Hipoteca Inversa no se conoce demasiado por eso vamos a intentar dar respuesta a esta pregunta: ¿Merece la pena contratar una Hipoteca Inversa?

Publicado por livetopics

Mié, 6 marzo 2019, 15:45

España es un país con un sentido de la propiedad muy arraigado, esta es una de las razones por la que la Hipoteca Inversa no se conoce demasiado por eso vamos a intentar dar respuesta a esta pregunta: ¿Merece la pena contratar una Hipoteca Inversa? A pesar de que las nuevas generaciones están adoptando el pago por uso en lugar de la compra de bienes, el ser propietario de un bien inmueble sigue estando presente en nuestra mentalidad.

Esto provocaba que la generación “babyboomer” a los 45 años tuviese su vivienda pagada y se pudiese animar a adquirir una segunda vivienda, tanto para uso y disfrute (además existían beneficios fiscales por compra de segunda vivienda) como para rentabilizar la inversión. La generación actual acabará de pagar su vivienda muy cerca de su edad de jubilación, “incluso” después de haberse jubilado, por lo que sólo tendrán más inmuebles si los reciben en herencia. Para esta generación, donde no habrá más inmuebles de los que obtener unos ingresos extras y además previsiblemente recibirán unas pensiones de jubilación muy inferiores a sus salarios, se presentan diferentes alternativas para aprovechar y rentabilizar su vivienda habitual:

Fuente: Instituto Santalucía[/caption] En definitiva, la Hipoteca Inversa es un producto que nace para dar necesidad a una realidad de personas jubiladas con unos ingresos públicos insuficientes y que, sin embargo, tiene una propiedad libre de cargas, lo que les posibilita recibir mayores ingresos y vivir en su vivienda hasta que fallezcan. Es un tipo de producto con una mayor comercialización en países como Estados Unidos o Reino Unido, donde la pensión pública tiene un porcentaje de cobertura frente al ultimo salario, mucho menor que el que tenemos actualmente en España. Es posible que este tipo de producto vaya adquiriendo protagonismo en los próximos años en nuestro país. Dada la complejidad del producto y que normalmente la edad de los contratantes es elevada, aconsejamos siempre acudir a asesoramiento externo para poder valorar todas las opciones. Eso sí, si quieres conocer el “gap” que puede existir entre tus ingresos y tu pensión en el momento de tu jubilación entra en livetopic y obtén tu Pasaporte Financiero.

Fuente: Instituto Santalucía[/caption] En definitiva, la Hipoteca Inversa es un producto que nace para dar necesidad a una realidad de personas jubiladas con unos ingresos públicos insuficientes y que, sin embargo, tiene una propiedad libre de cargas, lo que les posibilita recibir mayores ingresos y vivir en su vivienda hasta que fallezcan. Es un tipo de producto con una mayor comercialización en países como Estados Unidos o Reino Unido, donde la pensión pública tiene un porcentaje de cobertura frente al ultimo salario, mucho menor que el que tenemos actualmente en España. Es posible que este tipo de producto vaya adquiriendo protagonismo en los próximos años en nuestro país. Dada la complejidad del producto y que normalmente la edad de los contratantes es elevada, aconsejamos siempre acudir a asesoramiento externo para poder valorar todas las opciones. Eso sí, si quieres conocer el “gap” que puede existir entre tus ingresos y tu pensión en el momento de tu jubilación entra en livetopic y obtén tu Pasaporte Financiero.

¿Qué diferencias hay entre las generaciones que ahora están pagando una hipoteca y la de sus padres?

Principalmente existen 2 diferencias principales que tienen que ver con el entorno y contexto económico de cada época:- El precio de la vivienda con respecto a la renta per capita anual, es decir, cuantas veces cuesta una vivienda nuestro salario anual.

- El plazo de pago de la hipoteca.

- El downsizing: consiste en la venta de la vivienda habitual para comprar otra de tamaño más reducido (downsizing, en inglés). En teoría, esta decisión de inversión es una buena alternativa para familias cuyos hijos ya se han emancipado, pues permite mantener una calidad de vida similar pasando a residir en un espacio más acorde a las nuevas necesidades.

- El alquiler total o parcial de la vivienda habitual: Nuevas plataformas como AirBnB permiten una alternativa de ingresos extras mediante el alquiler de habitaciones o toda la vivienda por días.

- La hipoteca Inversa: Es un producto complejo debido a que tiene muchas derivaciones, lo que puede ocasionar una situación de indefensión al particular si no se conocen bien los diferentes tipos que existen. En los últimos años, ha ido evolucionado con el fin de evitar situaciones de desprotección. A continuación, intentaremos resumir los diferentes tipos:

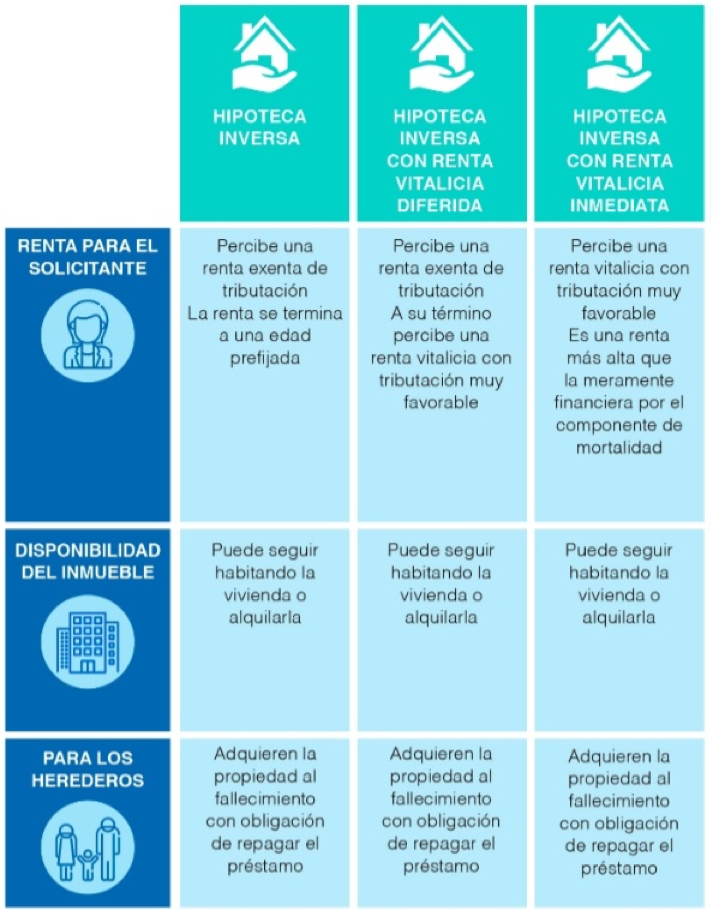

- Hipoteca Inversa temporal o con vencimiento pactado: la entidad prestamista entrega una cantidad (importe de la hipoteca) o bien abre una línea de crédito para que el prestatario pueda ir disponiendo de fondos periódicamente, con la garantía hipotecaria de un inmueble. Se establece un vencimiento de la operación al término del cual el prestatario resulta obligado a devolver los fondos recibidos junto con los intereses devengados. Si no los devuelve, la entidad puede ejecutar la vivienda.

- La Hipoteca Inversa vitalicia: En este caso la entidad prestamista entrega una cantidad en forma de renta, esta renta tiene un periodo de duración determinada. La novedad es que la cantidad entregada sólo será exigible cuando el prestatario fallezca, pudiendo vivir éste en “su propiedad” hasta el fin de sus días. El problema es que la deuda no se extingue, es más si se acaba la renta y el prestatario todavía vive se generan intereses adicionales hasta el fallecimiento.

- La hipoteca Inversa con renta vitalicia diferida: La hipoteca inversa con renta vitalicia diferida surge para dar respuesta a la problemática del riesgo de longevidad. Para cubrir adecuadamente este riesgo, existe la posibilidad de combinar dos productos financieros complementarios como son la renta financiera y la renta vitalicia. El funcionamiento consiste en que el prestatario que contrate una hipoteca inversa con renta vitalicia diferida recibiría, por un lado, una renta financiera durante su periodo de vida esperada. En el momento en el que el cliente excede la expectativa de vida prefijada, se activa el segundo producto, y recibirá una renta vitalicia diferida.

- La Hipoteca Inversa con Renta Vitalicia Inmediata: Consiste en solo contratar una renta vitalicia en vez de las dos anteriores (renta financiera+renta vitalicia). Con la renta vitalicia inmediata se percibiría una cantidad mayor, eso es debido a que la entidad aseguradora paga unas rentas mayores ya que deja de pagar a los que fallezcan prematuramente, La renta financiera ha de pagarse siempre con independencia de que el perceptor fallezca o no.

Fuente: Instituto Santalucía[/caption] En definitiva, la Hipoteca Inversa es un producto que nace para dar necesidad a una realidad de personas jubiladas con unos ingresos públicos insuficientes y que, sin embargo, tiene una propiedad libre de cargas, lo que les posibilita recibir mayores ingresos y vivir en su vivienda hasta que fallezcan. Es un tipo de producto con una mayor comercialización en países como Estados Unidos o Reino Unido, donde la pensión pública tiene un porcentaje de cobertura frente al ultimo salario, mucho menor que el que tenemos actualmente en España. Es posible que este tipo de producto vaya adquiriendo protagonismo en los próximos años en nuestro país. Dada la complejidad del producto y que normalmente la edad de los contratantes es elevada, aconsejamos siempre acudir a asesoramiento externo para poder valorar todas las opciones. Eso sí, si quieres conocer el “gap” que puede existir entre tus ingresos y tu pensión en el momento de tu jubilación entra en livetopic y obtén tu Pasaporte Financiero.  Post anterior

Post anterior Consejos

Los Hombres entre 25 y 34 años son los más Ahorradores en España

Según un estudio del portal Rastreator.com los Hombres entre 25 y 34 años son el Perfil con mayor capacidad de ahorro en España (8 de...

Siguiente post

¿Cuánto cuesta tener un hijo en España?

Tener un hijo es una de las decisiones más importantes de nuestra vida, por no decir la que más. Pero… ¿Cuánto cuesta realmente tener un...