Hipoteca compartida: ventajas e inconvenientes

Estamos dispuestos a compartirlo todo con nuestra pareja, incluida nuestra hipoteca. Tener una hipoteca compartida es algo común para la mayoría de las parejas, pero otros todavía tienen dudas sobre esto.

Estamos dispuestos a compartirlo todo con nuestra pareja, incluida nuestra hipoteca. Tener una hipoteca compartida es algo común para la mayoría de las parejas, pero otros todavía tienen dudas sobre esto.

Comprar una vivienda siempre es una decisión muy importante ya que será un pago al que tendremos que hacer frente durante muchos años de nuestra vida, por eso, es tan importante valorar las ventajas e inconvenientes que presenta una hipoteca conjunta.

Si quieres saberlo todo sobre el funcionamiento de las hipotecas conjuntas y ver si esta es la mejor opción a la hora de comprar una vivienda con tu pareja, con este artículo podrás salir de dudas.

¡Empezamos!

¿Cómo funciona una hipoteca compartida?

Una hipoteca compartida es aquella que cuenta con más de un titular, generalmente es la que contratan la mayoría de las parejas en España cuando deciden comprarse una vivienda de forma conjunta.

La gran mayoría de hipotecas concedidas son hipotecas compartidas, esto es así debido a que el banco suele dar más facilidades a la hora de contratar este tipo de hipotecas. Se considera que de estar forma el riesgo de impago es menor puesto que, generalmente, tener dos titulares implica una mayor estabilidad económica.

En una hipoteca compartida ambos titulares son propietarios del inmueble adquirido. Para el pago de este tipo de hipoteca se establece la cuota que va a asumir cada miembro de la pareja en función del porcentaje acordado en la escritura.

Si en algún momento se produce el impago de esta, ambos tendrán que responder con todos sus bienes presentes y futuros.

Las ventajas de una hipoteca compartida

Firmar una hipoteca compartida nos ofrece ciertas ventajas, las más importantes son las siguientes:

1. Mayor facilidad de concesión

La primera ventaja que nos ofrece una hipoteca compartida es su mayor probabilidad de concesión por parte de la entidad emisora.

Si ambos miembros de la pareja tienen solvencia económica el acceso al crédito será mucho más sencillo ya que el banco verá que la probabilidad de impago se reduce si lo comparamos con tener un único titular.

Será mucho más fácil que nos concedan una hipoteca si vamos a ser más de un titular.

2. Nuestra capacidad de endeudamiento es mayor

Siempre recomendamos que, antes de incurrir en un nuevo crédito analicemos nuestra situación financiera para poder conocer nuestra capacidad de endeudamiento y evitar así asumir una deuda superior a la que podemos permitirnos.

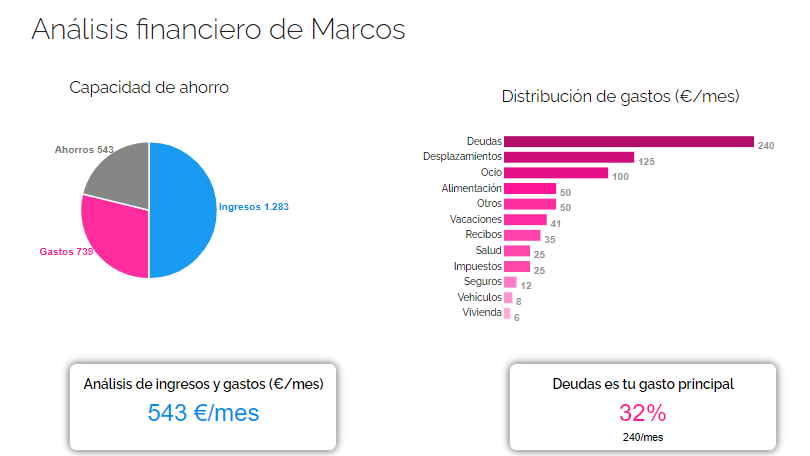

En Livetopic te ayudamos con este paso:

Al sumar los ingresos de los dos futuros titulares de la hipoteca compartida la capacidad de endeudamiento también será superior, tendremos más dinero disponible para poder destinar al pago del crédito.

Esto hace que podamos acabar de pagar nuestra hipoteca con una mayor facilidad o bien, que podamos solicitar un préstamo más alto (siempre y cuando esté dentro de nuestras posibilidades teniendo en cuenta nuestra capacidad de endeudamiento).

3. El riesgo de impago se reduce

Al contratar una hipoteca compartida el riesgo de impago se reduce.

En caso de que uno de los dos miembros de la pareja esté atravesando una mala racha económica, el otro puede echarle una mano ante esta situación e impedir así que esto afecte al pago de la cuota de la hipoteca.

Inconvenientes de una hipoteca compartida

No todo son ventajas, las hipotecas compartidas también presentan ciertos inconvenientes que debemos tener en cuenta para poder tomar una decisión acertada.

Estos son los inconvenientes principales de este tipo de hipoteca:

1. Necesitamos organizarnos con los pagos

Es muy probable que el banco no nos deje pagar la cuota con los ingresos de un único titular por lo que hay que buscar el modo de pagar entre ambos esta hipoteca.

Lo más probable es que necesitéis una cuenta conjunta en la que gestionar vuestras finanzas en pareja y sobre la que recaerá el pago de la cuota mensual de la hipoteca para facilitar el proceso.

2. Será una decisión pensada a largo plazo

Como todos sabemos, tendremos que pagar nuestra hipoteca durante muchos años, por lo que es un producto que contratamos a largo plazo.

Corremos el riesgo de que al acordar pagarla de manera conjunta con otra persona, a lo largo de los años nuestra relación no sea la misma pero si esto sucede, la hipoteca sí seguirá vigente por lo que tendremos que cambiar las condiciones y esto no será un proceso sencillo.

3. La dificultad de salir de la hipoteca

Este es sin duda el gran inconveniente de las hipotecas compartidas, en caso de querer eliminar a uno de los dos titulares el proceso se vuelve muy complejo.

Esto hace que en caso de ruptura el papeleo para que la hipoteca solo quede a nombre de un titular sea complicado ya que el banco suele negarse a pasar de tener dos titulares a uno.

La solución más popular suele ser hacer una extinción de condominio para que uno de los miembros de la pareja ceda su parte al que finalmente será el único propietario del inmueble.

Otra opción es la de vender la vivienda y cancelar la hipoteca.

Si quieres saber qué opción es la mejor para gestionar tus finanzas en pareja, en Livetopic te ayudamos. Obtén tu Planificación Financiera gratuita para que podamos analizar vuestra situación financiera y podáis conocer vuestro escenario de partida antes de tomar decisiones tan importantes como la contratación de una hipoteca.

Post anterior

Post anterior Consejos

¿De dónde sacar dinero para aportar a un plan de pensiones?

Descubre cómo obtener dinero para aportar a un plan de pensiones no resulta tan complicado como parece. Se puede conseguir con un pequeño esfuerzo ajustando...

Smart shopper o comprador inteligente: ¿eres uno de ellos?

Saber cómo gastar de forma inteligente nuestro dinero es sin duda, una de las claves para conseguir unas finanzas sanas. Si te paras a analizar...

Gracias por el post! Facilita bastante la comprensión de como elegir una hipoteca estas características y ayuda a reflexionar. Saludos!

Muchas gracias por el comentario!