¿Por qué se considera el modelo de pensiones holandés como el mejor del mundo?

¿Has oído hablar alguna vez del modelo de pensiones holandés? La mayoría de los expertos en pensiones defienden que es el mejor sistema del mundo y que podría ser el ejemplo a tener en cuenta para dar una solución al problema actual del sistema de pensiones en España.

¿Has oído hablar alguna vez del modelo de pensiones holandés? La mayoría de los expertos en pensiones defienden que es el mejor sistema del mundo y que podría ser el ejemplo a tener en cuenta para dar una solución al problema actual del sistema de pensiones en España.

El sistema de pensiones aplicado en los Países Bajos se ha vuelto muy popular en este último año tras el acuerdo alcanzado por los países miembros de la Unión Europea para la recuperación de la pandemia.

Sin duda, las diferencias entre este modelo de pensiones y el que tenemos actualmente en España son sumamente notables, pero... ¿es realmente el modelo de pensiones holandés el mejor del mundo? ¿podríamos o deberíamos implementarlo en España?

Quédate a leer este artículo para poder descubrirlo.

¿Cómo funciona el modelo de pensiones holandés?

El sistema de pensiones de los Países Bajos se trata de un sistema mixto, es decir, es una combinación del sistema público de pensiones y del sistema de capitalización a través del sector privado.

El Gobierno garantiza una pensión pública que refleja una parte de la pensión total final a todas aquellas personas que hayan residido o trabajado en los Países Bajos entre los 15 y los 65 años.

Por otro lado, la edad de jubilación no es tan diferente a la que tenemos en España, ya que el modelo holandés la fija en 66 años y 4 meses. Esta edad se irá incrementando progresivamente hasta el año 2026, (hasta llegar a los 67 años).

Entonces... ¿qué tiene este modelo para ser considerado el mejor del mundo?

Las claves del modelo de pensiones holandés

La principal diferencia entre este modelo y el que tenemos en nuestro país, es que cuenta con 3 pilares clave que afectan a la pensión de jubilación final.

Podemos decir que los holandeses cuentan de algún modo con 3 pagadores distintos cuando se jubilan:

1. El sistema público

En primer lugar tenemos la parte del sistema público.

Este, al igual que en España, se encarga de garantizar una pensión pública básica a todos los trabajadores que hayan cotizado en el país.

2. Ahorro privado de las empresas

Por otro lado, tenemos a la que podemos llamar "la parte privada obligatoria".

La inmensa mayoría de las empresas en los Países Bajos están obligadas a elaborar contratos laborales en los que se destine una parte del salario de los trabajadores al ahorro privado. Esto se hace a través de los conocidos fondos de pensiones gestionados por las empresas.

Las empresas se encargan de informar al menos una vez al año a los trabajadores sobre el capital que tienen acumulado en el fondo hasta el momento.

3. Ahorro privado individual

Por último, tenemos los planes de pensiones privados, que a diferencia de lo que hemos visto en el apartado anterior se trata de una forma de ahorro para la jubilación totalmente voluntaria y que corre por cuenta del trabajador.

Estos productos son contratados principalmente por trabajadores autónomos o por aquellos trabajadores pertenecientes a sectores en los que no cuentan con planes de pensiones de empleo.

A pesar de ser una decisión que debe tomar el trabajador de forma individual, contar con un plan de pensiones privado es algo muy habitual entre todos los trabajadores holandeses. La mayoría cuenta con algún producto de inversión destinado al ahorro para la jubilación.

¿Y sí comparamos el modelo de pensiones holandés con el de España?

A diferencia de lo que acabamos de ver, en España nuestras pensiones dependen únicamente del sistema público y nuestro interés por ahorrar mediante productos de inversión privados no es tan elevado.

El Gobierno en Holanda se encarga de otorgar a los pensionistas un 70% de su pensión de jubilación, y esta cantidad está fijada por el salario mínimo holandés que ronda los 1.400 euros.

Está claro que el nivel de vida entre ambos países es muy diferente y que la diferencia entre los salarios medios de cada país es muy elevada por lo que la prestación pública percibida entre ambos países muestra grandes diferencias.

A esta cifra se le suman las aportaciones que se han realizado a fondos privados tanto por parte de las empresas como de forma individual, esto marca sin duda la gran diferencia entre ambos sistemas.

Por lo contrario, las pensiones en España proceden prácticamente en su totalidad de la pensión pública de jubilación que nos otorga el Gobierno por todas las cotizaciones realizadas durante nuestra vida laboral.

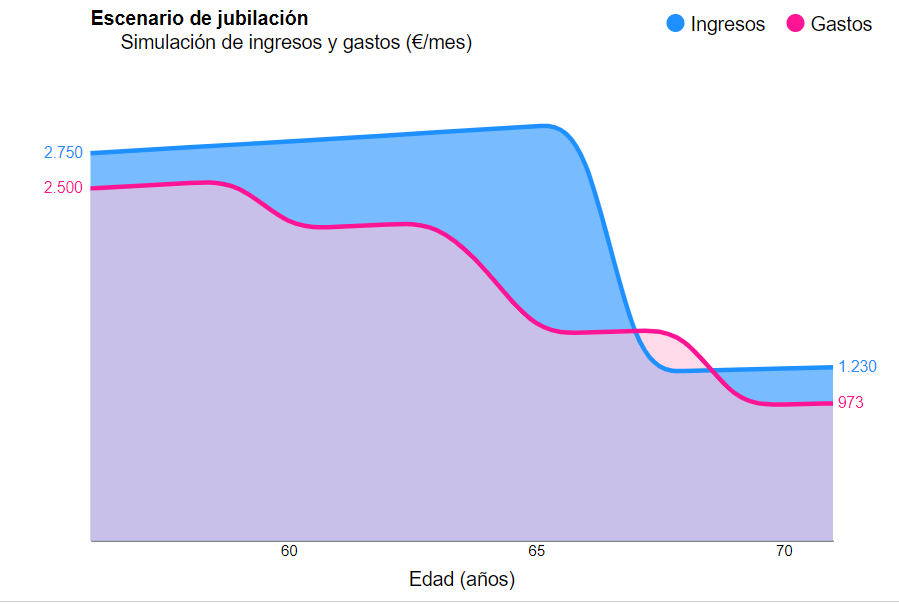

Esto hace que nuestros ingresos caigan considerablemente cuando nos jubilamos.

En Livetopic te mostramos cómo será tu escenario de jubilación para que puedas ver el Gap que tendrás en función de tu último salario:

A pesar de que pueda parecernos que la diferencia principal entre ambos modelos resida en el segundo pilar, los planes de pensiones gestionados por las empresas no son la única solución para ayudarnos a garantizar una calidad de vida similar a la actual cuando nos jubilemos.

Lo que nosotros te recomendamos...

Dado que el futuro del sistema público de pensiones en España es muy incierto, deberíamos estar cada vez más concienciados con la importancia que tiene para nosotros preocuparnos por ahorrar de forma voluntaria e individual.

Planificar nuestra jubilación con tiempo es cada vez más importante y las opciones para poder ahorrar de cara a nuestro futuro retiro laboral son inmensas. Solemos centrarnos en los planes de pensiones cuando hablamos de ahorrar para nuestra jubilación, pero existen muchas otras alternativas.

Si quieres empezar a planificar tu jubilación y asegurar tu futuro, en Livetopic te ayudamos a hacerlo. Obtén tu Planificación Financiera gratuita y analizaremos tu caso para poder darte recomendaciones adaptadas a tu situación personal.

Post anterior

Post anterior Consejos

Cómo funcionan los tipos de interés para invertir o para pedir financiación

La manera de calcular los intereses que nos van a cobrar o nos van a pagar difieren mucho en función del tipo de operación de...

¿Qué deberías tener en cuenta antes de recurrir a un crédito?

Recurrir a un crédito puede parecernos una alternativa cómoda si necesitamos dinero de manera urgente en un momento puntual, pero este puede pasar de ser...