Diferencias entre incapacidad permanente total y absoluta, ¿cómo puedes protegerte?

Estamos seguros de que has oído hablar en varias ocasiones sobre la incapacidad permanente total y sobre la incapacidad permanente absoluta, pero… ¿sabes en qué se diferencian?

Estamos seguros de que has oído hablar en varias ocasiones sobre la incapacidad permanente total y sobre la incapacidad permanente absoluta, pero… ¿sabes en qué se diferencian?

Si por cualquier motivo sufres una incapacidad permanente, un equipo evaluador se encargará de determinar si dicha incapacidad es total o absoluta. El resultado afectará considerablemente a la prestación económica que tengas derecho a percibir, de ahí que sea tan importante conocer sus diferencias.

En este artículo analizaremos las diferencias existentes entre la incapacidad permanente total y absoluta y te contaremos cómo puedes protegerte frente a ellas de forma que puedas asegurarte una prestación económica suficiente en caso de sufrir cualquiera de las dos.

¡Empezamos!

¿Qué es una incapacidad permanente?

Se considera que una persona se encuentra en una situación de incapacidad permanente cuando esta sufre un accidente o enfermedad que tras ser tratada de forma médica sigue afectando al desarrollo de su trabajo profesional, reduciendo o anulando su capacidad laboral.

Es decir, el trabajador ha superado el accidente o enfermedad, pero aun así ha sufrido secuelas que le impiden llevar a cabo su actividad laboral de la misma forma que antes.

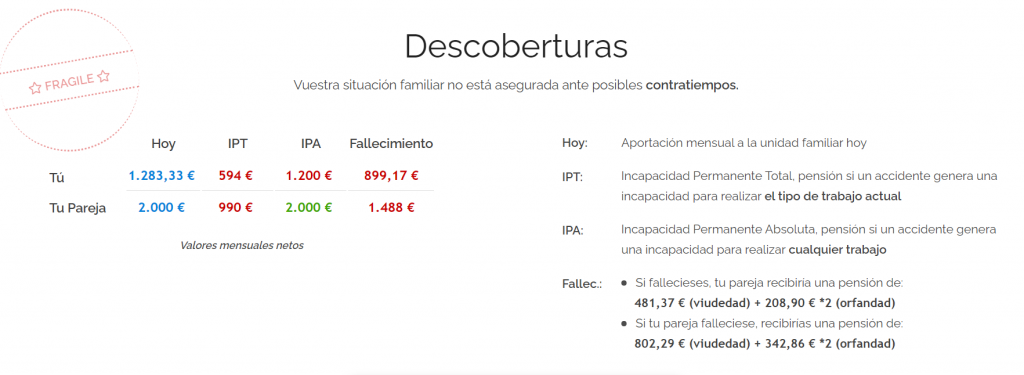

En Livetopic te mostraremos tus posibles des coberturas, analizando tus escenarios en caso de incapacidad permanente total o absoluta:

Una incapacidad permanente no siempre es igual, puede ser total o absoluta, dependiendo del porcentaje de reducción que sufre el trabajador en cuanto a su capacidad de desarrollar su profesión habitual:

¿Cuándo se considera que la incapacidad permanente es total?

Se considera que una incapacidad permanente es total (IPT), cuando el trabajador no puede desarrollar su actividad profesional habitual con normalidad, pero sí es apto para poder desarrollar una actividad profesional distinta a la habitual.

El trabajador cuenta con capacidades suficientes para seguir trabajando y también se valora que tiene posibilidades de encontrar un nuevo puesto de trabajo.

¿Cuándo se considera que la incapacidad permanente es absoluta?

Se considera que un trabajador sufre una incapacidad permanente absoluta (IPA), cuando este no puede seguir trabajando en ningún otro puesto de trabajo.

En este caso, el trabajador ha sufrido una enfermedad o accidente que le impide desarrollar cualquier oficio o profesión.

Principales diferencias entre incapacidad permanente total y absoluta

La diferencia calve entre ambos conceptos es como acabáis de ver, que en el caso de tratarse de una incapacidad permanente total, el trabajador no podrá realizar su actividad profesional habitual pero sí desempeñar otro tipo de empleos.

Mientras que, en el caso de tratarse de una incapacidad permanente absoluta, el trabajador quedará inhabilitado para realizar cualquier actividad profesional.

Pero hay otras diferencias entre ambos conceptos que debemos resaltar:

1. Consecuencias económicas

En caso de sufrir una incapacidad permanente total, a la base reguladora se le aplicará un porcentaje del 55%.

Si esta incapacidad total es causada por una enfermedad común, la prestación a recibir nunca podrá ser inferior al 55% de la base mínima de cotización vigente en el momento.

Las personas con menos de 60 años pueden elegir la opción de capitalizar el importe de la prestación para de esta forma poder iniciar una actividad laboral que sí puedan llevar a cabo por cuenta propia.

Pero el porcentaje a aplicar en caso de que la incapacidad sea calificada como absoluta será del 100% sobre la base reguladora.

2. Exigencia de alta o situación asimilada al alta

Normalmente, para poder tener derecho a la pensión se exigirá afiliación y alta o una situación asimilada al alta.

Pero en caso de sufrir una incapacidad absoluta para que el trabajador pueda beneficiarse de este derecho debe acreditar 15 años de cotización en total y también será necesario que 3 de esos años hayan sido cotizados durante los últimos 10 años.

¿Cómo protegerse económicamente ante una incapacidad total o absoluta?

El producto estrella para poder protegernos a nosotros y a nuestra familia ante ambas incapacidades permanentes, es un seguro de vida.

Un seguro de vida es para muchas familias la salvación en caso de que el asegurado sufra una incapacidad permanente total o absoluta. Esto se debe a que, normalmente la prestación pública percibida no es suficiente.

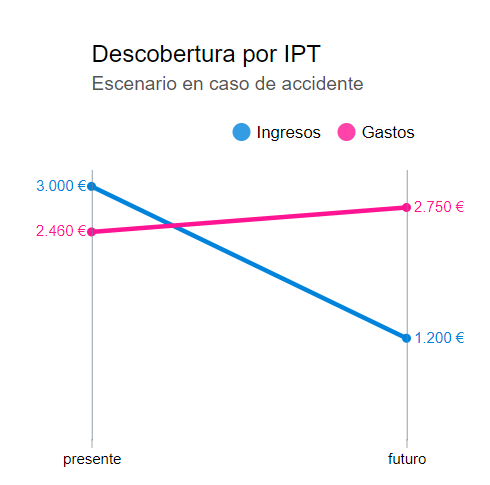

En Livetopic te mostramos la diferencia de ingresos que tendrás en caso de sufrir una incapacidad permanente en el futuro:

Lo normal es que tu póliza de vida incluya además de la cobertura en caso de fallecimiento, una cobertura en caso de incapacidad permanente. De esta forma la aseguradora se encargará de pagarte una indemnización en caso de que se te reconozca una incapacidad permanente total o absoluta.

Para poder cobrar esta indemnización lo primero que tendrás que hacer es notificar a la compañía aseguradora la resolución del INSS. Una vez hecho esto, la compañía se encargará de abonarte el pago en los 40 días siguientes a la notificación.

Si quieres proteger tu futuro y el de tus seres queridos, en Livetopic te ayudamos a hacerlo.

Obtén tu Planificación Financiera gratuita y analizaremos tu caso para poder darte las recomendaciones que necesitas. De esta forma podrás saber qué seguro de vida se adapta mejor a tu situación personal.

Post anterior

Post anterior Consejos

Millennials, los más preocupados por el ahorro para la jubilación

A todos nos preocupa cómo será nuestra jubilación, pero los Millennials son, según varios estudios, la generación más preocupada por el ahorro para la jubilación...

5 hábitos financieros que deberías adoptar de los 20 a los 30

Adquiere unos buenos hábitos financieros desde joven. Es esencial para construir unas buenas bases sobre las que asentar el futuro. Ajustar gastos, ahorrar para la...