¿Cuánto dinero deberías tener ahorrado según tu edad?

Al igual que nuestra vida, con el paso de los años nuestras fianzas irán cambiando, lo que hace que nuestra capacidad de ahorro no sea siempre la misma y varíe según cuál sea nuestra edad.

Al igual que nuestra vida, con el paso de los años nuestras fianzas irán cambiando, lo que hace que el dinero ahorrado no sea siempre el mismo y varíe según cuál sea nuestra edad.

Saber cuánto dinero deberíamos tener ahorrado según nuestra edad nos ayudará a la hora de empezar a tomar decisiones de cara al futuro. Está claro que son cifras orientativas y no tenemos por qué cumplirlas al pie de la letra, pero nos ayudarán a la hora de empezar a poner nuestras finanzas a punto.

En este artículo os contaremos qué cantidad de dinero deberías tener ahorrada según tus años, en qué etapa financiera te encuentras y cuáles deberías ser tus objetivos en función de esta.

El dinero que deberías tener ahorrado a tu edad según la fórmula Green

La fórmula Green fue creada por la especialista en finanzas Kimmie Green y esta nos sirve como orientación a la hora de conocer cuáles deberían ser nuestros ahorros según la etapa financiera en la que nos encontremos.

Según esta fórmula a los 30 años deberíamos destinar al ahorro el equivalente a un salario anual completo, y a partir de ahí, cada 5 años deberíamos seguir acumulando lo equivalente a un salario anual, es decir:

- A los 35 años deberíamos tener ahorrado 2 veces nuestro salario anual.

- Al llegar a los 40 años, 3 veces nuestro salario anual

- Y así sucesivamente hasta llegar a nuestra edad de jubilación.

Os ponemos un ejemplo práctico:

Una persona de 40 años con un salario anual bruto de 24.000 €, según la teoría de Green debería tener ahorrados unos 72.000 € (24.000 € x 3).

Esta teoría implicaría tener que ahorrar al menos un 20% de nuestro salario al año para que de esta forma cada 5 años consigamos tener la totalidad de un salario anual ahorrada.

El dinero que deberías tener ahorrado a tu edad según Stanley-Danko

Thomans J. Stanley y William D. Danko son los creadores del libro “El Millonario de la Puerta de al Lado” y en él exponen una fórmula que nos ayudará a tener una referencia a la hora de decir cuánto dinero deberíamos tener ahorrado según nuestra edad:

Ahorro = Ingresos Brutos x Edad / 10

Con esta fórmula podríamos calcular el ahorro que deberíamos tener dependiendo de nuestros ingresos y nuestra edad. Nos ayuda a hacernos una idea de qué cantidad de nuestros ingresos deberíamos destinar al ahorro.

Por ejemplo, utilizando el caso anterior:

Una persona de 40 años con unos ingresos anuales de 24.000 €, debería tener ahorrado según esta fórmula 96.000 € (24.000 € x 40 años)/10.

Podemos utilizar ambas teorías como referencia y adaptarlas a nuestra situación actual, ya que, somos conscientes de que son cifras de ahorro demasiado elevadas para la mayoría de nosotros.

¿Qué pasa si estás por debajo del ahorro habitual para tu edad?

Cada persona es diferente y no todos tenemos la misma capacidad de ahorro, por lo que sabemos que cumplir con cualquiera de las dos teorías anteriores se vuelve un proceso complicado en muchas ocasiones.

Lo más importante a la hora de ahorrar es ser conscientes de cuál es nuestra capacidad de ahorro actual y buscar métodos que nos ayuden a mejorarla.

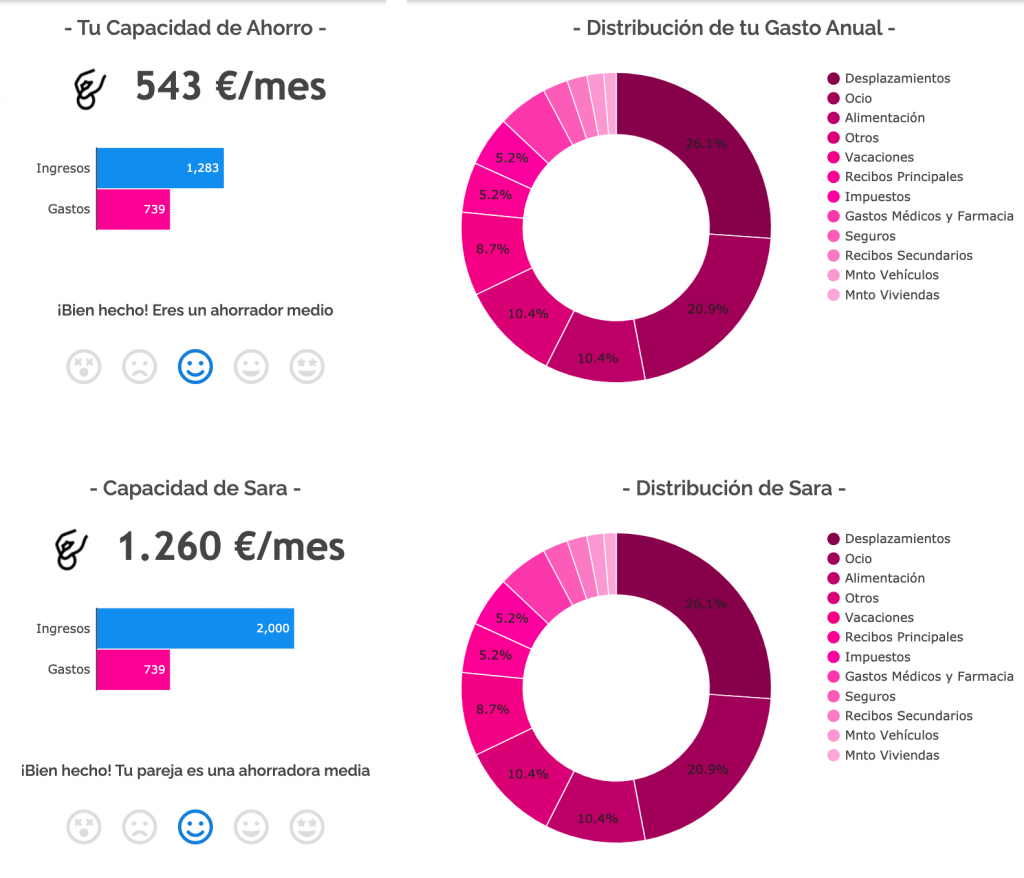

En Livetopic analizamos tu caso y te mostraremos cuál es tu capacidad de ahorro y tu distribución de gastos anual para que puedas empezar a valorar de cuales puedes prescindir:

¿Cómo puedes mejorar tu capacidad de ahorro?

El primer paso para mejorar nuestra capacidad de ahorro es elaborar un presupuesto personal que nos ayude a visualizar nuestra distribución de gastos.

De esta forma tendremos un plan de gastos claro que nos permitirá empezar a tomar decisiones para eliminar todos esos gastos no necesarios.

De primeras pensaremos que no podemos eliminar ninguno, pero nos sorprendemos al ver la cantidad de pequeños gastos hormiga que tenemos y que nos impiden que alcancemos nuestros objetivos de ahorro.

Al obtener tu Planificación Financiera gratuita podrás empezar a establecer objetivos financieros a corto, medio y largo plazo:

Una vez hecho esto, tu capacidad de ahorro empezará a mejorar mes a mes.

Otra forma de hacerlo es seguir algún método de ahorro que nos obligue a separar una cantidad de nuestros ingresos y destinarla únicamente a ahorrar.

Un método que nosotros siempre recomendamos es la fórmula de ahorro pagarte a ti primero, esta nos ayudará a ver el ahorro como un recibo más y nos veremos en la obligación de reservar una parte de nuestro presupuesto únicamente para este propósito.

Si quieres empezar a ahorrar, en Livetopic te ayudamos a hacerlo. Obtén tu Planificación Financiera gratuita y analizaremos tu caso para poder darte recomendaciones adaptadas a tu situación actual.

Post anterior

Post anterior Consejos

5 movimientos financieros inteligentes para hacer si eres millennial

Hacer estos 5 movimientos financieros si eres millennial te será de gran ayuda y te proporcionará grandes ventajas de cara al futuro....

¿A qué edad debo jubilarme?

Uno de los aspectos clave a la hora de jubilarte es el cálculo de los años cotizados para poder cobrar el 100% de tu pensión...

Teniendo en cuenta que… un alquiler de un piso (por debajo de lo que dice el Ayuntamiento que vale) eran 750€, más los gastos mínimos de agua y luz (no tenía gas), más internet… más comida (que por lo visto gasto poco: 60€/mes)… No me dan las cuentas que se ofrece en este post… 🙁