¿Qué hacer si heredo un plan de pensiones?

Los planes de pensiones son uno de los productos más populares para ahorrar para la jubilación, pero a pesar de ello, siempre nos surgen dudas, como por ejemplo: ¿puedo heredar un plan de pensiones?, ¿qué opciones tengo si heredo uno?

Los planes de pensiones son uno de los productos más populares para ahorrar para la jubilación, pero a pesar de ello, siempre nos surgen dudas, como por ejemplo: ¿puedo heredar un plan de pensiones?, ¿qué opciones tengo si heredo uno?

El partícipe de un plan de pensiones tiene derecho a designar a uno o a varios beneficiarios en caso de fallecimiento.

Puede darse el caso de que no se haya designado a ninguna persona como beneficiario, de ser así, serán los herederos legales los encargados de tomar cualquier decisión sobre el plan de pensiones.

En caso de fallecimiento de la persona que contrata el plan de pensiones, el importe ahorrado hasta el momento pasará a ser de los beneficiarios o de sus herederos legales.

A lo largo de este artículo te contaremos qué pasa si heredas un plan de pensiones: qué opciones tienes y cómo te afectará fiscalmente heredar este producto.

Identidades clave en la herencia de un plan de pensiones

Para poder entender cómo funciona la herencia de un plan de pensiones, lo primero será diferenciar entre tres identidades que juegan un papel clave en el proceso de contratación de un plan de pensiones:

1. El promotor del plan de pensiones

El promotor de plan de pensiones es la empresa o entidad encargada de promover la creación del plan, o bien, cualquier empresa encargada de participar en el desarrollo del mismo.

2. Los partícipes

El partícipe de un plan de pensiones es aquella persona para la que se crea el plan, es decir, cualquier persona cuya jubilación, invalidez, o fallecimiento cubrirá el plan de pensiones.

Serán los titulares de este producto de ahorro privado.

3. El beneficiario

El beneficiario de un plan de pensiones será la persona con el derecho a percibir las prestaciones con independencia de que esta haya sido o no partícipe del plan.

Será la persona designada por el partícipe.

Se puede elegir como beneficiario a una o a más personas y el partícipe también tiene derecho a elegir los porcentajes de la herencia que quiere designar a cada uno de los beneficiarios.

Entonces, ¿quién puede heredar un plan de pensiones?

El objetivo principal de un plan de pensiones es el de ayudarnos a ahorrar de cara a la jubilación para que, una vez llegado este momento, podamos complementar nuestra pensión pública y mantener nuestro nivel de vida actual, ya que, el escenario de nuestra jubilación cambia considerablemente al contar o no con este tipo de producto.

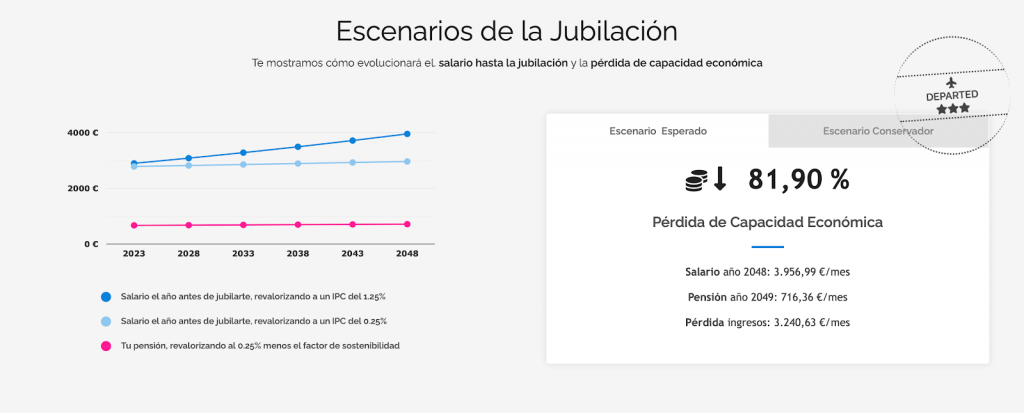

En Livetopic analizamos tu caso para poder mostrarte tu escenario de jubilación:

En caso de fallecimiento los herederos podrán recibir los fondos generados por el plan. Los herederos no tienen por qué estar estipulados como beneficiarios.

En caso de no tener beneficiarios, el plan de pensiones pasará a los herederos legales del fallecido.

En resumen, podrán heredar un plan de pensiones:

- Los beneficiarios nombrados.

- Los herederos legales, en caso de que el partícipe del plan no haya nombrado beneficiarios.

Fiscalidad al heredar un plan de pensiones

Al rescatar un plan de pensiones, el partícipe tendrá que hacer frente a ciertos costes ficales, lo que implica que al heredar este tipo de productos, también tengamos que hacer frente a estos costes.

El beneficiario tributa por lo heredado de un plan de pensiones en el IRPF como rendimientos del trabajo, al igual que lo haría el partícipe.

En el caso de que el beneficiario de la herencia del plan de pensiones decida cobrar los derechos consolidados, las prestaciones derivadas no tributarán en el Impuesto de Sucesiones, sino que serán consideradas como rendimientos del trabajo en el impuesto sobre la renta de las personas físicas.

Esto hace que los herederos tengan que tributar por esos rendimientos en su declaración al tipo marginal correspondiente, y esto hará que su base imponible general sea más elevada.

Si el beneficiario es una persona jurídica, el plan de pensiones heredado se consideraría como una renta más y se integra en el resultado anual contable sin tener que aplicar el impuesto sobre la renta de las personas físicas, lo haría bajo el Impuesto de Sociedades.

La forma de rescatar un plan de pensiones hará que la fiscalidad varíe, por lo que debes tener en cuenta los diferentes tipos de rescate:

1. Rescate en forma de capital:

Este tipo de rescate implica cobrar el dinero del plan todo de golpe.

En este el dinero se integrará en las rentas de trabajo.

2.Rescatar el plan en forma de rentas:

De esta forma cobraríamos el dinero de forma periódica (mensual, trimestral o anual), siendo nosotros los que decidamos esta periodicidad y la cantidad de dinero a percibir en cada cuota.

En este el dinero se integrará en las rentas de trabajo.

3.Rescate de forma mixta:

Se trata de una combinación de las dos anteriores.

En este el dinero se integrará en las rentas de trabajo.

4. Rescatar el plan en forma de rentas vitalicias:

De esta forma llegaremos a un acuerdo con la entidad para que esta realice los cálculos necesarios para estirar el dinero en lugar de ir cobrando el plan hasta que se agote el dinero en algún momento.

En este el dinero no se integrará en las rentas de trabajo.

¿Qué opciones tengo si heredo un plan de pensiones?

Una vez tenemos claro quién puede heredar un plan de pensiones y cuál es la fiscalidad que supone heredar uno, toca decidir sobre qué hacer en caso de heredar uno.

Tenemos varias opciones:

1. Cobrar el dinero del plan

Una de las opciones es cobrar el dinero del plan de pensiones que hayamos heredado.

Recuerda que al cobrarlo tendremos que tributar por él en nuestra declaración de la renta.

Como ya sabemos, el objetivo de un plan de pensiones es ayudarnos a complementar nuestra pensión pública, por lo que recuperar el dinero del plan en forma de renta es la forma de rescate más recomendable.

Además, desde el punto de vista fiscal será mucho más beneficioso, ya que prorratearemos el pago de impuestos.

2. No cobrar el dinero del plan inmediatamente

Al heredar un plan de pensiones no estamos obligados a cobrar el dinero de este de forma inmediata.

Como beneficiario, tienes derecho a solicitar el rescate del plan en el momento de recibir los derechos económicos o bien puedes optar por seguir en condición de beneficiario sin tener un plazo límite para solicitar el rescate del mismo.

Puedes optar por mantener el plan y seguir realizando aportaciones a este. La mayoría de los bancos intentarán que elijas esta opción, así que no te olvides de solicitar toda la información necesaria para estar al tanto de todas las condiciones que te ofrecen.

3. ¿Qué pasa si somos varios beneficiarios?

En caso de ser varios los beneficiarios de un mismo plan no tendréis que poneros de acuerdo a la hora de realizar el rescate del mismo.

No es necesario que rescatéis el plan todos en el mismo momento.

Cada beneficiario percibirá sus derechos de manera independiente y podrá decidir por sí mismo el momento en el que desea realizar el rescate.

Los planes de pensiones son un producto financiero cada vez más necesario si queremos garantizar una jubilación tranquila, por lo que contar con uno propio es siempre una opción acertada.

En Livetopic te ayudamos a planificar tu jubilación. Obtén tu Planificación Financiera y analizaremos tu caso para poder darte recomendaciones que te ayudarán a asegurar tu futuro.

Post anterior

Post anterior Consejos

¿Qué es un SIALP y cuándo merece la pena contratarlo?

Los SIALP o Seguros Individuales de ahorro a largo plazo son productos no muy populares en el mercado financiero pero que pueden ofrecernos grandes ventajas...

Errores que cometemos al contratar un seguro de vida

La contratación de un seguro de vida es una decisión importante y que requiere tener en cuenta ciertos conceptos para poder tomar la decisión correcta...