Consejos previos al rescate de un plan de pensiones

Hay tres momentos clave en el ciclo de contratación de un plan de pensiones: la aportación, la inversión y el rescate, siendo este último el que, por lo general, más nos preocupa una vez llegado el momento de nuestra jubilación.

Hay tres momentos clave en el ciclo de contratación de un plan de pensiones: la aportación, la inversión y el rescate, siendo este último el que, por lo general, más nos preocupa una vez llegado el momento de nuestra jubilación.

¿Cuál es la mejor forma de rescatar un plan de pensiones? Es una de las preguntas más comunes que todos nos hacemos en relación con este tipo de producto, ya que nuestro objetivo es obtener la máxima rentabilidad del plan en el momento de su rescate.

Pero a la hora de decirnos a rescatar un plan de pensiones, no solo debemos fijarnos en las rentabilidades, hay muchos aspectos a los que debemos prestar atención antes de tomar cualquier decisión.

Hoy os damos varios consejos que todos deberíamos tener en cuenta antes de rescatar un plan de pensiones.

¿Qué formas podemos cobrar un plan de pensiones?

Lo primero que debemos valorar son las diferentes formas que existen de cobrar un plan de pensiones.

Existen cuatro formas de hacerlo:

1. En forma de renta

En esta opción, el beneficiario percibirá el capital en pagos periódicos.

Por lo general, esta cantidad de percibe casi siempre de forma mensual, pero puedes valorar las distintas alternativas que te ofrezcan en la entidad que tengas contratado tu plan.

2. En forma de capital

El beneficiario percibe el capital total del plan en un único cobro.

Puede valorar si elegir un cobro inmediato (en caso de producirse una contingencia) o bien el cobro diferido a una fecha posterior señalado por el propio beneficiario.

3. En forma mixta

Este método de cobro es una combinación de los dos anteriores.

En este caso, el beneficiario del plan percibirá una parte en un único pago y el resto a plazos.

4. En disposiciones

En este caso, decidirás libremente las fechas y las cuantías de los cobros, sin una periodicidad establecida.

El derecho pendiente de cobro variará en función de la evolución del valor y la rentabilidad del plan.

¿Pero qué alternativa es la más recomendable?

Cada una de estas opciones tiene tipos de fiscalidades distintas, y esto es algo que debemos valorar ya que nos proporcionará pérdidas o ganancias.

Por eso, antes de tomar cualquier decisión es imprescindible conocer todas las ventajas e inconvenientes que conlleva cada uno de los métodos en función de la situación personal del contribuyente.

Variables a tener en cuenta

Como te comentábamos anteriormente, antes de tomar cualquier decisión necesitaremos conocer las características de nuestro plan a la perfección para poder valorar qué opción de rescate es la que más nos conviene.

Hay ciertas variables en las que debes fijarte antes de rescatar tu plan de pensiones, ya que te ayudarán a obtener una rentabilidad mayor:

- El periodo de tiempo durante el que has estado realizando las aportaciones.

- Los ahorros acumulados en el plan.

- Los ingresos que percibirás de tu pensión pública de jubilación.

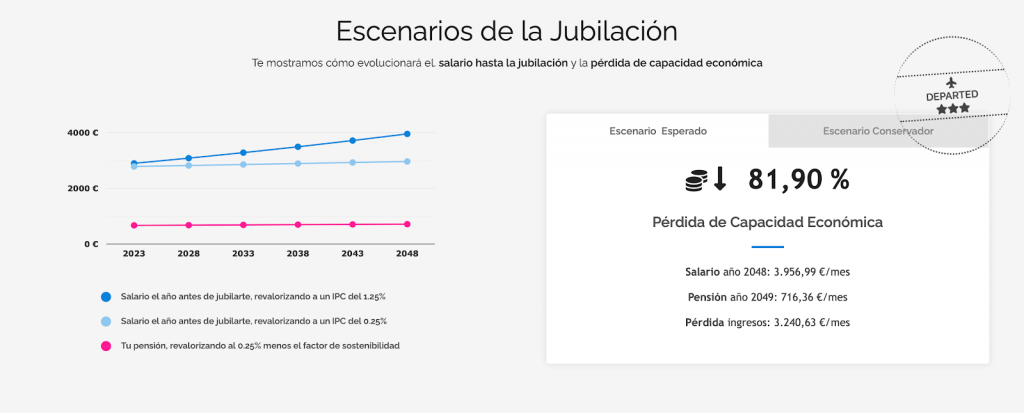

En Livetopic analizamos tu caso y te mostramos cuál será tu escenario de jubilación para que puedas conocer estos datos de antemano y planificar con tiempo tu retiro:

Tener en cuenta el IRPF

Saber cuánto vamos a tener que pagar a Hacienda, en función de cuál sea la cantidad cobrada es algo que debemos valorar siempre antes de rescatar nuestro plan de pensiones.

El rescate de un plan de pensiones tiene la consideración a efectos fiscales de rendimientos de trabajo y, por lo tanto, se integrarán en la base imponible del IRPF. El importe procedente de un plan de pensiones, tiene el mismo tratamiento fiscal que el salario procedente de una actividad laboral.

Puesto que, el IRPF es un impuesto progresivo, es decir, a mayor renta, mayor porcentaje pagarás, el rescate del plan de pensiones incrementa la base imponible del mismo.

Ten en cuenta cuál será la retención que tendrás que asumir y valora las distintas alternativas para ver qué opción es la mejor dada tu situación.

A veces, por una cantidad mínima se pasa a otro porcentaje de la tabla y el tipo impositivo que se aplica es mayor.

¿En qué momento puedes solicitar el rescate del plan?

Solo podrás cobrar el dinero del plan en caso de producirse alguna de las contingencias o supuestos excepcionales contemplados por el Reglamento.

Los diferentes momentos en los que podrás rescatar tu plan de pensiones serán:

1. En el momento de tu jubilación

Independientemente de que sea una jubilación ordinaria o anticipada, cuando llegue el momento de tu jubilación podrás rescatar tu plan de pensiones.

Además, si está especificado en la contratación de tu plan, la jubilación puede anticiparse en caso de estar afectado por un ERE o a partir de los 60 años si se causa una baja en la Seguridad Social y no se cumplen los requisitos para acceder a la pensión de jubilación.

2. Incapacidad laboral

En caso de sufrir una incapacidad laboral total y permanente que impida continuar desarrollando tu profesión habitual, también podrás acceder al rescate de tu plan de pensiones.

3. Otros casos

También se consideran acontecimientos inesperados en los que podrás acceder al cobro de tu plan de pensiones situaciones de dependencia o bien, por el fallecimiento del titular, generándose derechos a favor de los beneficiarios especificados en el momento de contratación del producto.

¿Realmente necesitamos rescatarlo en este momento?

Esta es una pregunta que siempre debemos hacernos, hay que plantearse si realmente necesitamos disponer del plan ahora mismo.

No estamos en la obligación de rescatarlo al producirse cualquiera de las contingencias mencionadas anteriormente.

Podemos optar por mantener el ahorro invertido, realizar traspaso entre planes y o continuar realizando aportaciones y desgravando por ellas si nuestra situación financiera es buena y por ahora, no necesitamos disponer del dinero depositado en este producto.

Intentar evitar el rescate en forma de capital

Nuestra recomendación, es intentar evitar, en la medida de lo posible hacer el rescate en forma de capital, ya que, por lo general, es la forma que más efectos fiscales negativos nos conllevará.

El impacto fiscal se concentrará todo en un mismo ejercicio provocando que acabemos tributando a un tipo marginal muy elevado.

Al realizar el rescate en forma de rentas, el impacto fiscal se minimiza ya que se repartirá en varios ejercicios.

Además, al percibir el dinero en forma de rentas, podremos ver el verdadero efecto que tiene cualquiera de los diferentes tipos de plan de pensiones: complementar nuestra pensión pública mensual de jubilación.

Si buscas recomendaciones para garantizar una jubilación tranquila, en Livetopic te ayudamos. Analizaremos tu caso para poder darte las mejores recomendaciones para asegurar tu futuro.

Post anterior

Post anterior Consejos

¿Todavía no sabes qué son los activos refugio?

Los activos refugio son una opción de inversión de la que puede que en los últimos meses hayas escuchado hablar dado que, para muchos inversores,...

Pros y contras del desafío de ahorro en 52 semanas

Conoce el desafío de ahorro en 52 semanas. Este te ayuda a conseguir un fondo de casi 1400 € en un año. Una cantidad suficiente...