¿En qué se diferencian un plan de pensiones y plan de ahorro?

Una buena planificación de tu ahorro te ayudará a asegurar una jubilación tranquila y con las mínimas preocupaciones económicas posibles. Pero ¿qué producto financiero te ayudará a conseguirlo? ¿es preferible contratar un plan de pensiones o un plan de ahorro?

Una buena planificación de tu ahorro te ayudará a asegurar una jubilación tranquila y con las mínimas preocupaciones económicas posibles. Pero ¿qué producto financiero te ayudará a conseguirlo? ¿es preferible contratar un plan de pensiones o un plan de ahorro?

Para poder decir cuál de estos dos productos se adapta mejor a tu situación personal es muy importante que tengas los conocimientos necesarios sobre las condiciones de cada producto y sepas bien en qué se diferencian.

Además, en Livetopic queremos que planifiques lo mejor posible tu futuro, por lo que nuestro algoritmo calculará el Gap que habrá entre lo que cobras actualmente y lo que cobrarás con una pensión. Así podrás ver lo importante que puede ser la contratación de alguno de estos planes dada la futura pérdida de capacidad económica:

Empezamos definiendo…

Para que puedas hacerte una idea sobre cuáles son las diferencias entre un plan de pensiones y un plan de ahorro, queremos empezar definiendo ambos conceptos:

Plan de pensiones

Es un producto financiero de ahorro a largo plazo destinado a la jubilación.

El inversor tendrá que realizar aportaciones dinerarias periódicas a dicho plan y podrá disponer de éste en el momento de su jubilación, en caso de invalidez y/o en caso de fallecimiento (sus familiares).

Los planes de pensiones están dentro de la categoría de Fondos de pensiones. El inversor puede realizar aportaciones tanto de renta fija como de renta variable con el objetivo de conseguir una rentabilidad extra por los ahorros depositados.

Plan de ahorro

Es un producto financiero destinado al ahorro a medio plazo, en el cual el inversor realizará aportaciones periódicas por las cuales le ofrecerán un tipo de interés que se fija en el momento de su contratación.

Este tipo de plan está pensado principalmente para los pequeños ahorradores que tienen como objetivo financiero conseguir dinero a medio plazo.

Existen diversos tipos de planes de ahorro, te ponemos algunos ejemplos para que puedes entender todavía mejor las diferencias que existen entre este tipo de productos y los planes de pensiones:

PIAS

Los Planes Individuales de Ahorro Sistemático (PIAS) son instrumentos de ahorro-previsión a largo plazo cuyo objetivo es construir una renta vitalicia que podrá percibirse a partir de una edad fijada en el contrato de dicho producto.

CIALP

La Cuenta Individual de Ahorro a Largo Plazo (CIALP) se contrata a través de un depósito que implica al cliente y a una entidad financiera. Al contratarlo se abrirá una cuenta en la que se irán ingresando las ganancias que genere el capital depositado.

SIALP

El Seguro individual de Vida o Ahorro a Largo Plazo (SIALP) se contrata con una aseguradora. Este tipo de productos están destinados principalmente a aquellos usuarios que buscan rentabilidades a largo plazo con un nivel de riesgo bajo.

Lo que ambos productos tienen en común…

Como puedes ver tras leer ambas definiciones, estos dos productos son vehículos financieros destinados al ahorro, además de esta, queremos mencionarte las otras similitudes que presentan:

- La contratación de este tipo de productos nunca implicará la exención del cobro de la pensión de jubilación y, por tanto, el inversor nunca estará exento del pago y prestaciones de la Seguridad Social.

- Cuando se realiza la contratación de este tipo de productos, el usuario se obliga voluntariamente a la aportación dineraria con una entidad financiera o aseguradora, que será la encargada de gestionar el capital del plan formalizado.

Entonces… ¿En qué se diferencian un plan de pensiones y un plan de ahorro?

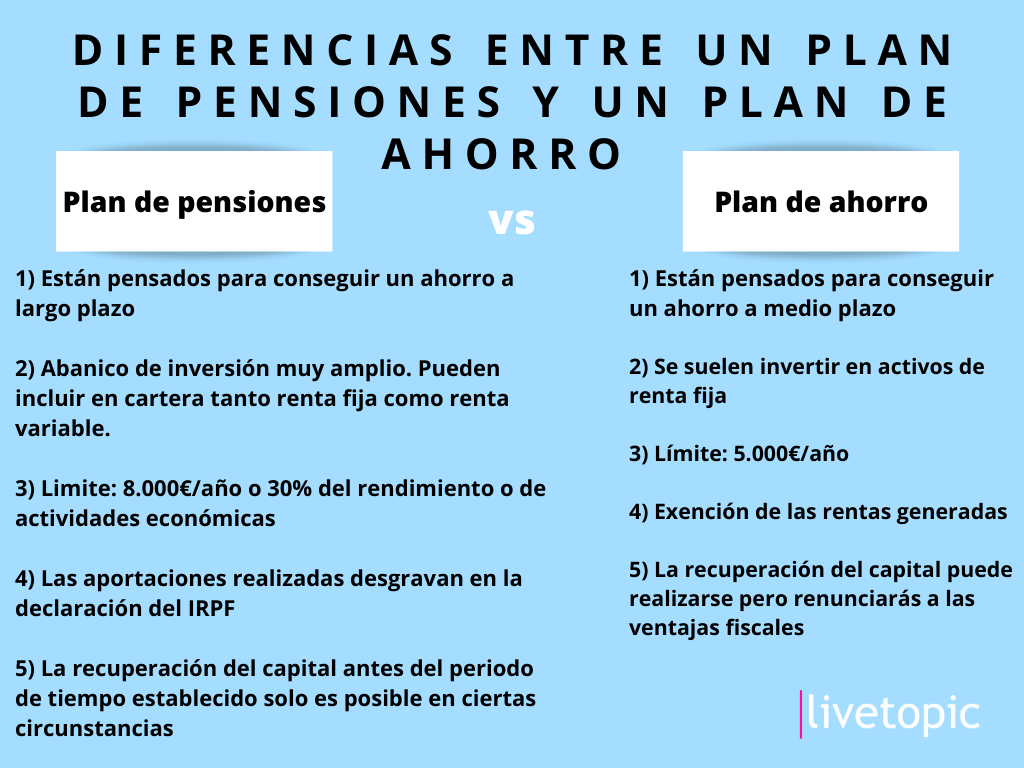

Activos invertibles

Cuando hablamos de planes de ahorro, por lo general se suele invertir en activos de renta fija, como pueden ser las Letras del Tesoro, los bonos o las obligaciones del Estado.

En cambio, cuando hablamos de planes de pensiones, se suele invertir en un abanico de activos mucho más amplio. Estas inversiones pueden incluir en cartera tanto renta fija emitida por empresas y gobierno, como renta variable nacional y extranjera.

Limitación en las aportaciones

Esta es otra de las diferencias que presentan estos dos productos financieros.

En el caso de un plan de pensiones, existe una limitación de 8.000€ anuales o el 30% del rendimiento neto del trabajo y de actividades económicas (debe ser la menor de estas dos cantidades). Adicionalmente, se podrá desgravar hasta 2.500€ aportados al plan de pensiones del cónyuge si éste no gana más de 8.000€.

En cuanto a un plan de ahorro, la limitación es por lo general de 5.000€ anuales. Dada la variedad de planes de ahorro existentes, puede que en algunos casos las condiciones de limitación sean distintas, deberás consultarlo en el momento de contratación.

Diferencias en cuanto a las condiciones fiscales

En el caso de un plan de pensiones las aportaciones realizadas desgravan en la declaración del IRPF, y en el momento del cobro todo el capital obtenido tributará en IRPF como rendimientos del trabajo.

Mientras que, en cuanto a los planes de ahorro el capital aportado cuenta con una exención de las rentas generadas siempre que no se supere el límite fijado del que te acabamos de hablar anteriormente.

La forma de recuperar tu capital también es distinta

Un plan de ahorro por lo general tiene un límite de 5 años en los que el cliente no podrá recuperar el dinero invertido si quiere mantener las ventajas fiscales que este le aporta. Pero, de todas formas, el dinero sí está disponible para que el inversor pueda retirarlo en cualquier momento, aunque en caso de reembolso tributará como rendimiento de capital mobiliario en IRPF con una retención del 19% .

En cambio, cuando contratas un plan de pensiones el dinero invertido no puede recuperarse antes de la fecha fijada. Por lo general, un plan de pensiones sólo puede recuperarse si se da alguna de las siguientes circunstancias:

- Jubilación

- Desempleo de larga duración

- Invalidez

- Dependencia severa

- Enfermedad grave

- Muerte

Estas son las principales diferencias entre ambos productos, para que lo veas más claro todavía, te dejamos el siguiente cuadro a modo de resumen:

Si estás valorando la opción de contratar alguno de estos productos, entra en Livetopic y obtén tu Pasaporte Financiero, analizaremos a fondo tu situación financiera actual y te daremos las mejores recomendaciones para que puedas asegurar tu futuro.

Post anterior

Post anterior Consejos

¿Qué beneficios tiene un plan de ahorro?

Un objetivo que todos tenemos en común es el de conseguir ahorrar mes a mes, pero… ¿cómo podemos conseguirlo? Un plan de ahorro es sin...

3 decisiones financieras que deberías plantearte antes de acabar el año

Valorar la opción de tomar ciertas decisiones financieras antes de acabar el año puede cambiar por completo la situación financiera que tendremos el próximo año....