Consejos

¿Cómo planificar el gasto de la universidad de tus hijos?

Una de las preocupaciones de muchos padres es cómo afrontar el coste de los estudios de sus hijos. En niveles básicos son los libros o el material escolar el gran quebradero de cabeza. Pero, al llegar al nivel de educación superior, el precio de las matrículas universitarias puede ser un obstáculo insalvable si no se …

¿Cómo planificar el gasto de la universidad de tus hijos? Leer más »

Publicado por livetopics

Mar, 11 junio 2019, 13:42

Una de las preocupaciones de muchos padres es cómo afrontar el coste de los estudios de sus hijos. En niveles básicos son los libros o el material escolar el gran quebradero de cabeza. Pero, al llegar al nivel de educación superior, el precio de las matrículas universitarias puede ser un obstáculo insalvable si no se ha sido previsor y no se ha establecido un plan de ahorro. El gasto de la universidad es elevado y, cuando se tiene más de un hijo, este se multiplica. Por ello, la mejor decisión es establecer un plan financiero adecuado prácticamente desde el momento en el que nacen. Vamos a ver algunos datos interesantes acerca de a cuánto puede ascender el gasto de la universidad y consejos que te serán de ayuda para ahorrar.

La matrícula, primer gasto de la universidad

Es inevitable, pero lo cierto es que las diferencias pueden ser abultadas de unas comunidades a otras según los precios públicos universitarios y según el grado de experimentalidad de los estudios*. Basta tener en cuenta algunos datos indicativos extraídos de las estadísticas del Ministerio de Ciencia, Innovación y Universidades:- En el curso 2018-2019, la media de una matrícula de grado en las universidades públicas oscila en un abanico entre los 800 y los 1300 € para un grado que contemple 60 ETCS.

- La comunidad con las tasas académicas más baratas es Galicia, allí el crédito cuesta entre 9,85 y 13,93 €. La más cara es Cataluña, con un coste que oscila entre los 25,27 y los 39,53 €.

- En cuanto al grado de experimentalidad, en algunas comunidades, como Andalucía, no se valora. En otras, un grado de experimentalidad 1, puede ser hasta un 25% más caro que uno de experimentalidad 3.

Otros gastos de la universidad

A esos gastos hay que sumarle otros muchos. Por un lado, los gastos del transporte si el traslado es diario. Por otro, los correspondientes a libros o material de estudio. Y, por otro, el alojamiento si el centro de estudios está lejos. Solo por hacerse una idea, un colegio mayor puede costar por encima de los 700 € al mes.Cómo prepararse para afrontar el gasto de la universidad de los hijos

A la luz de estos datos, el consejo básico es evidente: hay que prepararse con tiempo, con mucho tiempo. Así, uno de los objetivos de ahorro primordiales debe ser el destinado a la educación de los hijos. Para ello, conviene que tengas en cuenta algunos aspectos:Planificación

Pensar en la educación de tus hijos con mucha antelación siempre será beneficioso. Aportando pequeñas cantidades de manera constante a un plan de ahorro, cuando llegue el momento de la universidad dispondrás de un buen fondo. Gracias a él podrás afrontar con solvencia y tranquilidad el gasto de la universidad en los primeros años de matrícula.Inversión

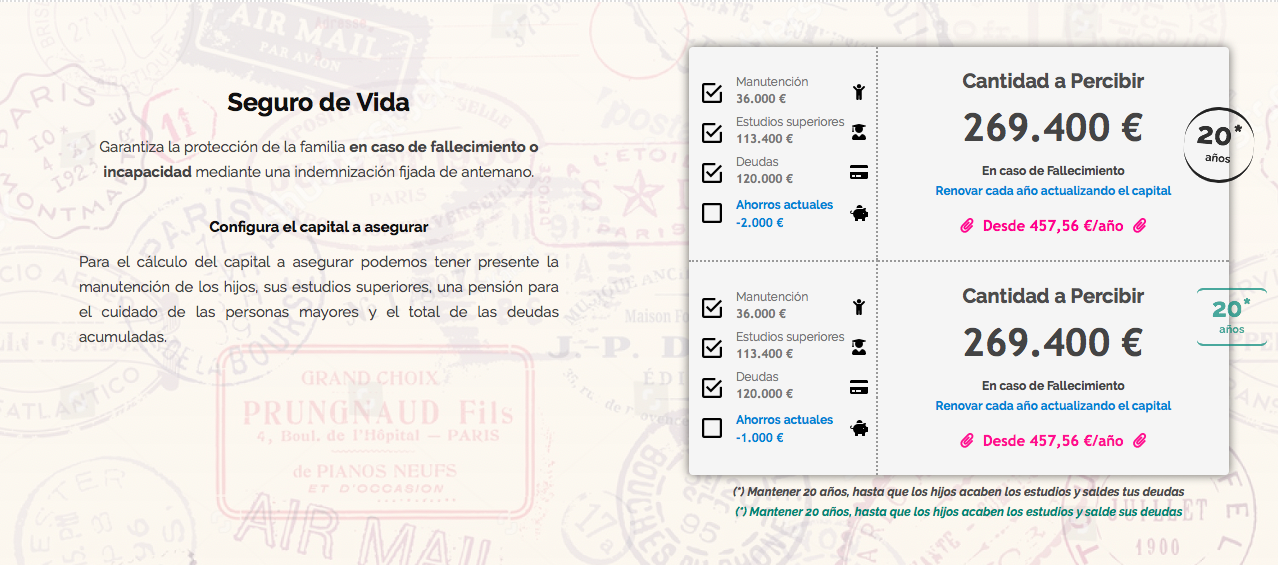

Al tratarse de un objetivo de ahorro a largo plazo, se puede invertir el ahorro acumulado para obtener rentabilidad. Es decir, no solo acumular dinero sino ponerlo a trabajar en generar recursos adicionales. Los planes de ahorro, por ejemplo, permiten conseguir el objetivo de ahorro y, además, obtener una rentabilidad extra por ese dinero ahorrado gracias al interés compuesto. No se trata de asumir riesgos innecesarios. Hoy en día, la mayoría de productos como los fondos de inversión te permiten definir tu perfil inversor de acuerdo al riesgo que quieras asumir. También hay productos con mayor rentabilidad, aunque más riesgo, al comienzo y más conservadores según se acerque el momento del comienzo de los estudios universitarios. Suelen ser productos muy flexibles que te permiten ajustar las aportaciones y que puedes rescatar cuando lo necesites (liquidez prácticamente diaria). Si por ejemplo, no necesitas hacer el rescate el primer año de universidad o si tus hijos invierten más tiempo en realizar los estudios previos. Además, productos como los seguros de vida permiten proteger el nivel de vida y estar tranquilos de cada al futuro. En el capital a asegurar se pueden tener en cuenta los gastos de manutención de los hijos o sus estudios superiores. A continuación, puedes ver un ejemplo de cómo personalizar los conceptos que quieres cubrir con la cantidad a asegurar:

Compromiso

Hacer partícipes a los hijos del esfuerzo de ahorro que supone prepararse para el momento de la universidad es importante. Ellos también pueden aportar su granito de arena. ¿Cómo? Ahorrando ese dinero que les llega como regalo en ocasiones especiales o si realizan trabajos remunerados en los veranos previos a su ingreso en la universidad, por ejemplo. Así, no solo piensan en su futura formación académica, sino que adquieren un hábito de ahorro que les va a servir en todos los ámbitos de su vida. Si tienes hijos y te preocupa su futuro, recuerda que la previsión es un valor indispensable. Sin necesidad de realizar grandes esfuerzos financieros puedes conseguir un fondo de ahorro que te permitirá afrontar holgadamente el gasto de la universidad cuando llegue el momento. En Livetopic te ayudamos a planificar tu futuro financiero para que puedas prepararte y conseguir tus objetivos financieros y los de tu familia. No lo dejes para más adelante, obtén ya tu pasaporte financiero. Post anterior

Post anterior Consejos

Guía para clasificar tus gastos

Tener nuestros gastos bajo control es imprescindible para poder conseguir unas finanzas sanas, para ello necesitamos aprender a clasificar nuestros gastos. ...

Siguiente post

¿Me pueden subir la prima del seguro de vida sin avisar?

Sí, la prima de tu seguro de vida puede subir cada año. Es más, esta subida en la prima se da en la mayoría de...