Educación financiera

Cómo funcionan los tipos de interés para invertir o para pedir financiación

La manera de calcular los intereses que nos van a cobrar o nos van a pagar difieren mucho en función del tipo de operación de la que estemos hablando.

Publicado por livetopics

Jue, 20 diciembre 2018, 9:00

La manera de calcular los intereses que nos van a cobrar o nos van a pagar difieren mucho en función del tipo de operación de la que estemos hablando. Es muy importante cuando estemos ante una operación de cualquier tipo (inversión o crédito-financación) nos fijemos mucho en el plazo de ese tipo de interés. No es lo mismo un 5% mensual que un 5% anual. Veamos varios ejemplos:

Financiación:

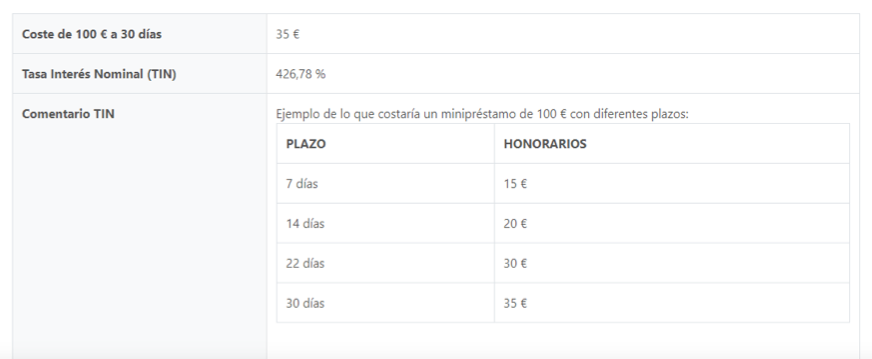

Créditos rápidos por internet

Suele conceder préstamos de pequeños importes (75€ -750€) a devolver en un plazo muy corto (días o semanas). Como se puede ver en el siguiente ejemplo, si pedimos 100 € y lo devolvemos en un mes nos cobran 35 euros (35% mensual). Si no lo devolviésemos o aplazásemos nos cobrarían más. Esto lleva a que el tipo de interés anual es del 426%. Recordemos que el Euribor está en negativo. Lo curioso es que este tipo de empresas tienen una valoración muy positiva por parte de los usuarios. El motivo es que prácticamente no piden ningún requisito para su concesión.

Tarjetas de crédito de cualquier entidad

Otro producto con el que debemos tener cuidado. El funcionamiento de una tarjeta de crédito consiste en que la compras que hagamos en el mes en curso se cobran en un solo pago al final de mes (o principios del siguiente). Esto es gratis, es decir, no cobran intereses. El coste sucede cuando aplazamos ese pago. En este caso, las entidades suelen cobrar entre 1, 5.- 2-5% mensual, lo que provoca que estemos hablando de tipos de intereses anuales cercanos al 20%.

Hipotecas y préstamos

En este caso estamos hablando de tipos de interés anuales entre 1,5-3% para hipotecas y entre 7-12% para préstamos personales. La cuestión que en este caso genera confusiones a los particulares es el método de devolución del capital e interés. En España, lo más habitual es utilizar el sistema de amortización francés de cuota constante. Lo que provoca que pagando la misma cuota siempre, en los primeros años prácticamente sólo paguemos interés y en los últimos sólo paguemos capital. Esto provoca que a la mitad del plazo solicitado no hemos devuelto la mitad del dinero solicitado. Por poner un ejemplo, si tuviéramos un préstamo de 300.000 euros a 30 años y a un tipo de interés del 4%, las cuotas mensuales serían de 1.432,24 euros. El primer pago correspondería a 1.000 euros de intereses y únicamente a 432,24 euros de cancelación del capital prestado. En cambio, 30 años más tarde, el último pago serían 4,76 euros de interés y 1.427,49 euros de capital.Inversión y ahorro

Otro tipo de productos donde se puede generar confusión son los planes de pensiones, cuentas remuneradas y depósitos.Planes de pensiones

En los meses cercanos a final de año podemos observar todas las promociones de planes de pensiones, ofreciendo rentabilidades del 3 al 5% por traer tu plan de pensiones. La clave de estas campañas están en el periodo de permanencia. Por ejemplo, si nos bonifican con un 4% por traer nuestro plan de pensiones con ingreso en cuenta, pero nos exigen una permanencia de 6 años, no nos están remunerando un 4 % al año. Realmente nos están compensando con un 0,66% al año simplemente que nos adelantan el pago de esos intereses al momento en que contratamos. Si nos llevamos antes de ese plazo nos penalizarán.Cuentas Remuneradas

Suelen ofrecer rentabilidades entre el 3-5% y pago mensual de intereses lo que provoca confusión ente particulares pensando que está remunerada a un 3-5% mensual. El tipo de interés que ofrecen es anual con abono mensual. Es decir, entre un 0,25 y un 0,40 % mensual. La clave es saber sobre qué cantidad nos remuneran. Hay algunas entidades que remuneran sobre 1.000 € otras sobre 5.000 € por tanto el resto del dinero se remunera al 0% haciendo una media de tipo interés más baja para nuestro dinero. En los casos que no lleguemos a lo límites máximos de remuneración también debemos saber como hacen el cálculo de remuneración. Se suele hacer sobre saldo medios mensuales, lo que significa que nos pagan intereses que sobre la media de dinero que hay en cuenta cada mes. Por ejemplo, si ingresamos 3.500 euros al mes, pero nos gastamos 2.500 no nos pagarán por 3.500 € sino por una cantidad cercana a 1.000 €. Además, en algunas entidades, si no cumplimos el saldo medio mínimo, automáticamente nos subirán la comisión de mantenimiento. La gran mayoría de estas cuentas tiene como condición el pago de comisiones y contratación de tarjetas, etc, lo que lleva en la mayoría de los casos a obtener rentabilidades negativas en nuestro dinero.Depósitos a plazo fijo

Como hemos dicho anteriormente, es muy importante el plazo. Nos es lo mismo un 3% anual que un 3% a 5 años. Además, comentar que en este tipo de productos es muy importante el cálculo de los intereses dado que utilizan el sistema de capitalización simple frente a otro productos que utilizan el interés compuesto (planes de ahorro, planes de de pensiones, fondos de inversión…) Pongamos un ejemplo:- Contratamos un plazo fijo con 10.000 € que nos remunera un 5% de intereses al año:

- Al final del periodo fijado nos abona 500 € euros de intereses., por lo que tendríamos 10.500 €.

- Si contratamos un fondo de inversión que obtiene una rentabilidad del 5 % anual al final del año tendríamos 10.628€ puesto que el efecto del interés compuesto genera un beneficio notable para nuestros ahorros. ¿Quieres conocer más detalle sobre cómo funciona el interés compuesto? Lee este post.

Post anterior

Post anterior Consejos

¿Hasta qué edad me cubre un seguro de vida?

Dependiendo de la aseguradora, los seguros de vida contarán con ciertas peculiaridades en cuanto a la edad hasta la que este producto nos va a...

Siguiente post

¿Me interesa invertir en un depósito a plazo fijo?

Si has conseguido ahorrar una cierta cantidad de dinero lo más probable es que te estés preguntando qué opción es la mejor para guardar ese...