Educación financiera

Es un seguro de vida para toda la vida

Cerca de 50.000 seguros de vida se ejecutan al año en España, es decir, 50.000 personas con seguro de vida en nuestro país han sufrido alguna causa (fallecimiento, incapacidad, etc) que ha motivado que las compañías aseguradoras indemnicen al tomador del seguro o a sus beneficiarios.

Publicado por livetopics

Jue, 29 noviembre 2018, 9:00

Cerca de 50.000 seguros de vida se ejecutan al año en España, es decir, 50.000 personas con seguro de vida en nuestro país han sufrido alguna causa (fallecimiento, incapacidad, etc) que ha motivado que las compañías aseguradoras indemnicen al tomador del seguro o a sus beneficiarios. ¿Qué personas son las que más se aseguran? Las personas entre 25-45 años son las personas que más se aseguran representado casi el 68% de los asegurados totales. ¿Cuál es la indemnización media? Según UNESPA (Unión Española de Entidades Aseguradoras y Reaseguradoras) la indemnización media es de cerca de 35.000 €. Desde Livetopic creemos que es positivo que el porcentaje mayoritario se encuentre en esa franja de edad, porque son aquellas que tienen más riesgo. ¿Por qué más riesgo? Cuando hablamos de riesgo no nos referimos a que existan unas probabilidades mayores a que suceda un fallecimiento o una invalidez dado que estadísticamente las probabilidades aumentan con la edad (de ahí que los seguros de vida sean más caros a medida que pasan los años) sino al hecho de que, si sucede una de estas circunstancias, por regla general, el riesgo financiero es mayor. Esta franja de edad se encuentra en un ciclo vital donde generalmente tienen un nivel de riesgo mayor debido a deudas contraídas recientemente (préstamos hipotecarios) descendientes en edades tempranas, y un escalafón salarial inferior al que potencialmente podrán adquirir en años posteriores, por lo que nos encontramos con poco ahorro para hacer frente a imprevistos vitales y sí mucho riesgo potencial. Puedes conocer con más detalle el ciclo de vida en el que te encuentras y qué deberías hacer en cada caso leyendo el siguiente post

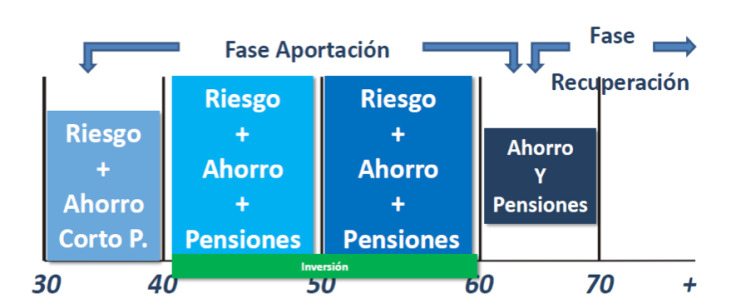

Otra cuestión interesante que podemos discutir es la siguiente: ¿Debemos tener un seguro de vida durante toda la vida? Pues en nuestra opinión, como regla general, no. Es más, las cantidades a asegurar deberían ser revisadas cada 5 años e ir descendiendo hasta llegar un momento que el riesgo sea cero o muy poco significativo. Puedes concoer más sobre el capital a asegurar en nuestro seguro de vida leyendo este artículo. Para verlo de forma más práctica, fijémonos en el siguiente ejemplo: 2018: El cliente A, de 38 años de edad, tiene hoy dos hijas de 3 y 5 años, una hipoteca de 100.000 € a 20 años y 5.000 € ahorrados. ¿Qué cantidad debería asegurar?

- Deuda viva: 100.000 €

- Manutención (dos hijas) 100.800 €

- Estudios (dos hijas): 113.400 €

- Ahorro acumulado: 5.000 €

- Deuda: 40.000 €

- Manutención (dos hijas) 28.800 €

- Estudios (dos hijas): 113.400 €

- Ahorro acumulado: 20.000 €

Post anterior

Post anterior Consejos

Avances en el sector asegurador que son posibles gracias a la digitalización

La digitalización ha abierto paso a múltiples avances en el sector asegurador que, sin duda, han cambiado y siguen cambiando la forma de trabajar tradicional...

Siguiente post

Los seguros vinculados a tu hipoteca

La contratación de una hipoteca conlleva normalmente la contratación de diferentes seguros, pero existe mucha confusión sobre si son obligatorios por ley, si son obligados...