Cómo ahorrar

Reportaje especial: ¿Cuánto dinero realmente gastarás en la jubilación? Probablemente, mucho más de lo que piensas

¿Cuánto dinero necesitaré para la jubilación? Esta pregunta nos afecta a casi todos cuando miramos hacia el futuro.

Publicado por livetopics

Lun, 21 enero 2019, 9:00

¿Cuánto dinero necesitaré para la jubilación? Esta pregunta nos afecta a casi todos cuando miramos hacia el futuro. Sin embargo, como vamos a ver en este artículo, la mayoría de nosotros subestima el nivel de ingresos que necesitaremos cuando nos jubilemos. En la jubilación, tendrás mucho tiempo libre y oportunidades para gastar dinero. ¿Cómo lograr hacer todo lo que te propongas si tu nivel de ingresos no se mantiene? De acuerdo con Alejandro Mariño -Co-Founder y CEO en livetopic-:"la percepción existente es que el nivel de ingresos será similar (los pensionistas actuales se jubilan con una pensión cercana al 80% de su último salario) y el nivel de gastos será inferior dado que ya no pagarán hipoteca o préstamos, sus hijos ya no dependerán económicamente de ellos, o que gastos propios de trabajar (combustible, mantenimiento vehículos, comer fuera, etc.) van a desaparecer o disminuir considerablemente. Sin embargo, esto puede que no sea así. Las perspectivas de futuro con respecto a los ingresos públicos no son nada halagüeñas, y podemos pensar que en el medio plazo la gente “solo tendrá” una pensión de jubilación equivalente al 50% de sus últimos ingresos. Por la parte del gasto, saber cuánto dinero gastaremos en la jubilación es una respuesta compleja. Hay que considerar muchos factores como el coste de la vida en ese momento, el coste de la atención médica, el estado de la Seguridad Social, la tasa de inflación, y, principalmente, cómo se desea pasar la jubilación. No es lo mismo si esperamos pasar esa etapa con una vida tranquila paseando por el parque, viendo la televisión y viajando una vez al año, que si esperamos poder dedicarnos a nuestros hobbies, comer fuera frecuentemente y viajar cada mes. Es difícil transformar todas esas cuestiones en un único porcentaje". A lo que añade "una respuesta generalizada es pensar que en la jubilación se necesitará el 70-80% del salario final. Suena razonable, sin embargo, en la mayoría de los casos esto no es correcto".

Por último, Gonzalo Garre -CMO en livetopic- nos da la clave para afrontar la incertidumbre alrededor del coste de la jubilación: "poder adelantar el futuro a nivel financiero es esencial. Si después de analizar tu escenario de jubilación, descubres que no vas a poder llevar el nivel de vida que te gustaría, aún estás a tiempo de cambiar eso". Para tener alguna esperanza de asegurar nuestro estilo de vida futuro, hay que comenzar pronto y tener una imagen lo más precisa posible de los ingresos que tendremos en la jubilación y la forma en que esperamos vivir. El siguiente paso es, sin duda, enfocarse en cómo alcanzar el nivel de ingresos deseado. Y en última instancia, como se recomienda en el estudio publicado en WSJ, si crees que la jubilación que deseas está fuera de tu alcance, es hora de comenzar a ser más amable con los hijos.

El verdadero coste de la jubilación

Reforzando esta afirmación, un estudio reciente muestra cómo para estar bien en la jubilación necesitaremos hasta el 130% de nuestro salario antes de retirarnos. El 130% es casi el doble de lo que la mayoría de nosotros estimaría a priori. ¿Cómo es posible? Cuando ya no trabajes 40 horas a la semana (o más, si habitualmente trabajas demasiado), de repente tendrás 40 horas a la semana para gastar dinero. Todos los días serán como un fin de semana. Trabajar es una 'una forma barata' de pasar nuestro tiempo. Mientras estamos trabajando no estamos gastando. Y es mucho más fácil gastar dinero cuando tenemos tiempo libre. Además, muchas de las cosas que hoy en día corren a cargo de la empresa para la que trabajas, desaparecerán. Y esas cosas van desde el ordenador, el coche de empresa, los viajes, los tickets para comida, el café gratis de la oficina, gastos de combustible o el teléfono del trabajo. Hay muchas pequeñas cosas de las que nos beneficiamos por ser trabajadores, que cuando nos jubilemos ya no estarán. Esto significa que es posible que necesitemos generar más, muchos más ingresos de lo que pensamos en la jubilación. El estudio que muestra lo que las personas necesitarán realmente en el momento de la jubilación (130%) en lugar de lo que creen que necesitarán (70-80%) es una colaboración entre la compañía MoneyComb y el Center for Advanced Hindsight perteneciente a la Duke University publicado en The Wall Street Journal. Sus autores consideran que en la ecuación para saber lo que realmente nos va a costar la jubilación, hay que tener en cuenta 7 categorías de gastos: comer fuera, servicios digitales, bienestar personal, viajes, entretenimiento y compras, y necesidades básicas. De acuerdo con el estudio, algunos gastos que se pueden englobar en esas categorías son:- Comer fuera: restaurantes, comestibles, alcohol.

- Servicios digitales: Internet y televisión por cable, telefonía, suscripciones a canales de pago/periódicos, cursos online, apps y software.

- Bienestar personal: peluquería, gimnasio, productos de higiene personal, club de golf, servicios de spa.

- Viajes: transporte público, compra y mantenimiento de un vehículo (préstamos/renting/leasing, seguro, parking, impuestos, combustible), vuelos, cruceros, hoteles, alojamientos.

- Entretenimiento y compras: regalos, donaciones, vestimenta, electrónica, menaje del hogar, decoración.

- Necesidades básicas: alquiler, hipoteca, seguros, suministros, medicamentos, seguro sanitario privado.

Hacer tus cálculos

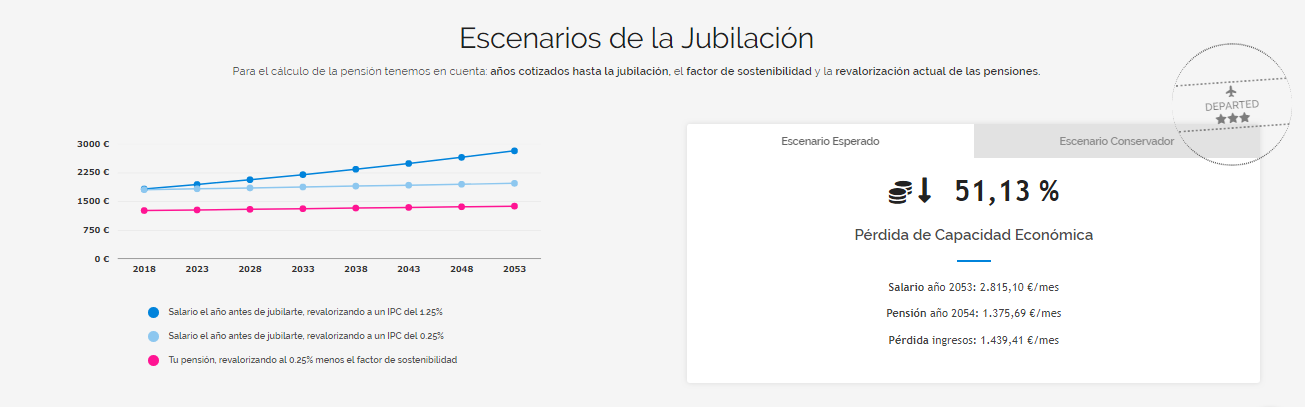

Alejandro Mariño valora los resultados del estudio y comenta "los resultados del estudio llevado a cabo por Dan Ariely y Aline Holzwarth son muy interesantes y apoyan algo que ya conocemos por la experiencia. La mayoría de las personas gastan durante los primeros años de la jubilación más de lo que predicen e incluso más que antes de retirarse. La 'regla del 80%' pocas veces resulta fiable como indicador para saber cuánto nos costará la jubilación". Sobre cómo podemos comenzar a planificar nuestro futuro financiero, Antonio Casal -Co-founder, COO y CCO en livetopic- afirma: "El primer paso es saber, realmente, cuál será nuestro poder adquisitivo en la jubilación, y para eso hay que tener en cuenta factores como la inflación, años cotizados hasta la jubilación, el factor de sostenibilidad, la revalorización actual de las pensiones y si se cuenta con un plan de pensiones u otras posibles rentas. Una vez que tengas ese número, tendrás el punto de partida para saber no solo cuánto quieres gastar como sugiere el estudio, sino cuánto vas a poder gastar de verdad. El escenario más habitual es que en la jubilación haya pérdida de capacidad económica. En livetopic ofrecemos este tipo de asesoramiento financiero de forma independiente y sin coste. Partiendo del análisis personalizado de la situación y presupuesto actual realizamos un análisis financiero que permite a nuestros usuarios conocer su capacidad de ahorro, el escenario de la jubilación y un análisis de riesgos. Además, ofrecemos estrategias recomendadas para rentabilizar los ahorros y cubrir los riesgos detectados". A continuación, vemos un ejemplo de escenario de jubilación para un ahorrador medio asalariado:

Post anterior

Post anterior Consejos

¿Cómo puedo enseñar Educación Financiera a mis hijos?

Cada vez somos más conscientes de la importancia que tiene para nuestro futuro contar con una buena Educación Financiera. De ahí que el interés por...

Siguiente post

¿Se puede vivir de rentas sin ser millonario?

Vivir de rentas es algo con lo que muchos hemos soñado en varias ocasiones a lo largo de nuestra vida. Todos hemos fantaseado con que...