Diferencias entre un plan de pensiones y un plan de jubilación

Un plan de pensiones y un plan de jubilación son dos conceptos similares y que muchos confunden dado que ambos persiguen un mismo objetivo: el ahorro de cara a la jubilación.

Un plan de pensiones y un plan de jubilación son dos conceptos similares y que muchos confunden dado que ambos persiguen un mismo objetivo: el ahorro de cara a la jubilación.

A pesar de ser dos alternativas de ahorro para complementar nuestra futura pensión de jubilación, un plan de pensiones y un plan de jubilación son productos con diferencias notables.

A continuación, te contaremos todas las diferencias existentes entre estos dos productos para que nunca más vuelvas a confundirlos.

¡Empezamos!

¿Qué es un plan de pensiones?

Los planes de pensiones son productos de inversión a largo plazo pensados para el ahorro de cara a nuestra jubilación.

El funcionamiento de un plan de pensiones es muy sencillo: tendremos que realizar aportaciones periódicas, ya sean anuales, trimestrales, mensuales o con la periodicidad que deseemos.

El dinero que destinamos a nuestro plan de pensiones se invierte en un fondo de pensiones que funciona de forma muy similar a un fondo de inversión.

Una vez depositamos nuestro dinero en este producto serán los propios gestores del fondo los encargados de invertir el dinero buscando siempre la mejor rentabilidad posible adaptada a nuestras preferencias y al riesgo que estamos dispuestos a asumir.

El objetivo principal de este producto es servirnos como complemento a nuestra futura pensión pública una vez nos jubilemos.

¿Qué es un plan de jubilación?

Los planes de jubilación son productos que persiguen el mismo objetivo que los planes de pensiones: complementar nuestra pensión pública, pero tienen ciertas características que los diferencian.

Un plan de jubilación es un seguro orientado al ahorro a largo plazo, por lo que se trata de un producto comercializado generalmente por compañías de seguros.

Dentro de los seguros de ahorro nos encontramos varios tipos, siendo los Planes de Previsión Asegurada o PPA los más parecidos a un plan de pensiones.

Otros de los seguros de vida-ahorro más populares son: los PIAS y los Unit Linked.

Las diferencias clave entre un plan de pensiones y un plan de jubilación

A pesar de tratarse de dos productos cuyo objetivo es complementar nuestra futura pensión de jubilación para que podamos tener una jubilación lo más tranquila posible, son dos productos distintos.

Las principales diferencias entre ambos productos son las siguientes:

1. Su naturaleza

La primera diferencia básica que podemos resaltar simplemente tras ver la definición de ambos conceptos es que se tratan de productos con naturalezas totalmente distintas.

Los planes de jubilación son seguros, y por lo tanto, son productos gestionados por las compañías aseguradoras mientras que los planes de pensiones son productos financieros de ahorro e inversión gestionados por entidades financieras tradicionales.

2. Su relación rentabilidad/riesgo

Los planes de jubilación se caracterizan por ser productos de ahorro conservadores y por lo tanto, suelen ofrecer una rentabilidad menor en comparación con los planes de pensiones.

Al no tratarse de un producto financiero, un plan de jubilación ofrece una rentabilidad inferior a los planes de pensiones, esto también implica un menor riesgo a la hora de invertir nuestro dinero.

Los planes de pensiones asumen un porcentaje de riesgo generalmente superior, sobre todo los planes de renta variable.

3. Su fiscalidad

En cuanto a la fiscalidad también podemos observar diferencias notables entre los dos productos de ahorro para nuestra jubilación:

La fiscalidad en los planes de pensiones:

Al realizar aportaciones a un plan de pensiones podemos desgravarlas en nuestra declaración de la renta.

Se tratan de reducciones en el IRPF que nos permiten ahorrar dinero hasta llegar al límite anual.

La fiscalidad en los planes de jubilación:

En el caso de los planes de jubilación podemos encontrarnos con diferentes situaciones en cuanto a su fiscalidad:

- Los Planes de previsión asegurados (PPA) desgravan en el IRPF al igual que los planes de pensiones y además, el rescate se incluye como rendimiento del trabajo.

- Los Unit Linked no nos permiten desgravar por aportaciones. Pero en el momento de rescate el rendimiento obtenido sí será considerado como un rendimiento de capital inmobiliario, se integrará en las rentas del ahorro y tributará según los tipos del ahorro.

- Los PIAS son un caso similar a lo que ocurre con los Unit Linked, tampoco nos permiten desgravar por aportaciones. Pero cuentan con una particularidad y es que nos dan la opción de poder recuperar el dinero en forma de renta vitalicia si mantenemos la inversión durante más de 10 años, teniendo esta opción ventajas fiscales dependiendo de la edad a la que recuperemos el dinero.

4. Su liquidez

La forma de rescate y, por tanto, la liquidez de ambos productos es diferente.

En el caso de un plan de jubilación, tendremos la posibilidad de acceder al rescate en cualquier momento siempre y cuando cumplamos con las condiciones pactadas en el momento de contratación. De no cumplir con estas condiciones, tendríamos que pagar una penalización por el rescate.

Mientras que, los planes de pensiones cuentan con una liquidez inferior, sólo podremos acceder al rescate de este producto una vez llegado el momento de jubilación o bien, en algunos casos excepcionales (incapacidad permanente, enfermedad grave, dependencia...).

Podemos ver que los planes de jubilación se caracterizan por ser productos que cuentan con una liquidez superior a los planes de pensiones.

Nuestros consejos a la hora de planificar tu jubilación

Existen muchas opciones a la hora de elaborar un plan que nos ayude a asegurarnos una jubilación tranquila.

A pesar de que los planes de pensiones sean uno de los productos más populares para hacerlo, existen muchas otras alternativas.

Lo más importante siempre es analizar nuestra situación de partida y buscar alternativas que realmente se adapten a nuestras necesidades.

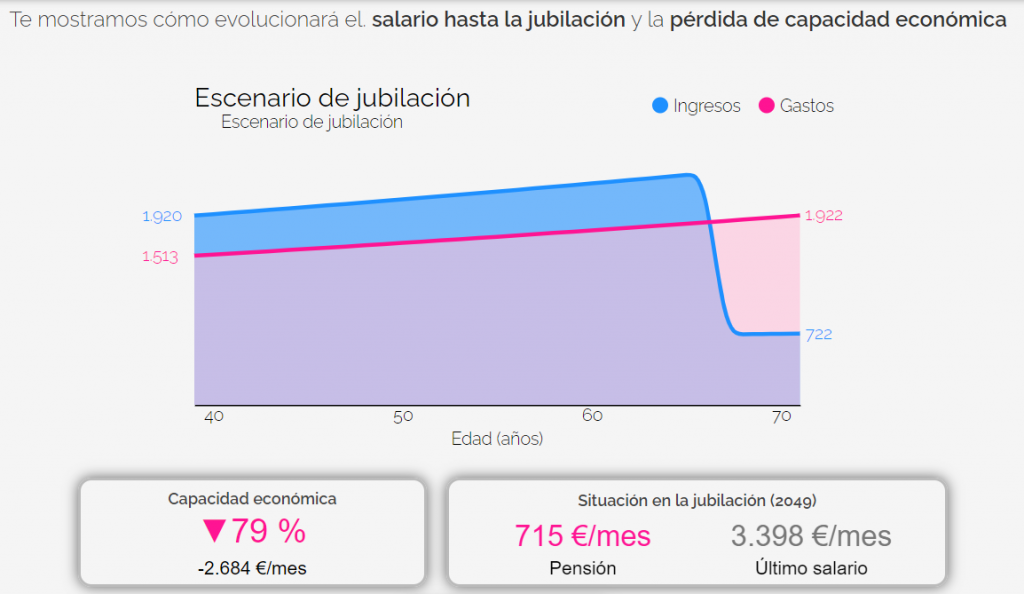

En Livetopic nos encargamos de hacer un análisis detallado de tu situación financiera personal para poder mostrarte tu futuro escenario de jubilación y darte las recomendaciones adaptadas a este:

Obtén tu Planificación Financiera gratuita para que podamos empezar a crear un plan que te ayude a tener una jubilación sin preocupaciones y asegurar tu futuro.

Post anterior

Post anterior Consejos

Smart shopper o comprador inteligente: ¿eres uno de ellos?

Saber cómo gastar de forma inteligente nuestro dinero es sin duda, una de las claves para conseguir unas finanzas sanas. Si te paras a analizar...

Hábitos bancarios de los Millenials: qué factores tienen en cuenta para elegir banco

Descubre los hábitos bancarios de los Millenials. Una generación que prefiere el uso de las nuevas tecnologías y quiere sacar el máximo partido a su...

Un tema muy interesante y a la orden del día. Tal y como esta la situación, al menos con los planes de pensiones, esta bien saber las diferentes alternativas e informarse lo máximo posible sobre el tema. Artículos como este son muy interesantes para hacerlo. Gracias!

Cuanta más información, mejor! Necesitamos estar muy al día sobre el tema para poder tomar decisiones con buen criterio. Gracias por el comentario! 🙂