Las diferencias entre pensión contributiva y no contributiva

En España diferenciamos entre dos tipos de pensiones: la pensión contributiva y la no contributiva. Ambas guardan grandes diferencias y peculiaridades que debemos conocer.

En España diferenciamos entre dos tipos de pensiones: la pensión contributiva y la no contributiva. Ambas guardan grandes diferencias y peculiaridades que debemos conocer.

No solo muestran diferencias en el importe final, sino también en muchos otros aspectos como son las condiciones para poder acceder a ellas o bien, el modo en el que se gestionan.

Conocer las diferencias existentes entre una pensión contributiva y una no contributiva es fundamental dado que estamos seguros de que en más de una ocasión necesitarás saber diferenciarlas.

Si quieres saberlo todo sobre ambas pensiones, ¡no te pierdas este artículo!

¿Cómo funciona una pensión contributiva?

Todos los ciudadanos que hayan cotizado como mínimo 15 años tendrán el derecho de acceder a este tipo de pensiones, las pensiones contributivas.

Las condiciones para acceder a una pensión contributiva están estrechamente ligadas a la edad y a los años de cotización. Como mínimo necesitamos tener 15 años cotizados y para poder percibir el 100% de esta pensión, necesitaremos tener al menos, 37 años cotizados.

Además, para poder acceder a esta pensión, necesitaremos tener la edad mínima de jubilación estipulada por ley.

Podemos diferenciar entre tres tipos de pensiones contributivas:

- La pensión contributiva de jubilación.

- La pensión contributiva de incapacidad permanente.

- Por último, la pensión contributiva de viudedad, orfandad y fallecimiento en favor de familiares.

¿Cómo funciona una pensión no contributiva?

Las pensiones no contributivas no dependen directamente de los años cotizados a la Seguridad Social, sino que estas se concederán dependiendo de nuestra situación personal y del nivel de ingresos que tengamos.

Podemos decir que las pensiones no contributivas son otorgadas a aquellas personas que se encuentren e una situación de necesidad dado que no tienen capacidad de generar los ingresos mínimos.

Incluso aquellas personas que no han cotizado pueden tener acceso a este tipo de pensiones.

Podemos diferenciar entre dos tipos de pensiones no contributivas:

- La pensión no contributiva de invalidez.

- La pensión no contributiva de jubilación.

Los beneficiarios de una pensión contributiva y una no contributiva

Una de las primeras diferencias clave entre las pensiones contributivas y no contributivas la tenemos en los beneficiarios de ambas pensiones:

1. Lo necesario para solicitar una pensión contributiva

Para acceder a una pensión contributiva en España será necesario tener cotizado como mínimo 15 años y en el caso de tratarse de una pensión de jubilación, tener como mínimo la edad legal de jubilación.

2. Lo necesario para solicitar una pensión no contributiva

En el caso de la pensión no contributiva la situación cambia. Los beneficiarios tendrán que cumplir con varios requisitos clave dependiendo de la casuística personal a la que se enfrentan:

- La primera condición clave para poder acceder a una pensión no contributiva estará ligada al nivel de ingresos personal. Para poder cobrar este tipo de pensión debemos estar en una situación de ingresos insuficientes, es decir, en una situación de carencia sin llegar a la renta mínima (a los 5.538,40 euros anuales).

- En el caso de querer acceder a una pensión no contributiva de jubilación será necesario tener como mínimo 65 años y haber residido en España al menos durante 10 años. Además, al menos 2 de esos años deberán ser consecutivos y anteriores al momento en el que se solicite esta pensión.

- Para solicitar una pensión no contributiva de invalidez es necesario tener entre 18 y 65 años y haber residido al menos durante 5 años en España, de los cuales 2 tendrán que ser consecutivos al momento en el que se realiza la solicitud de esta pensión. Además, será necesario la acreditación que demuestre que el beneficiario sufre un grado invalidez mínimo de un 65%.

- También es necesario que para poder percibir esta pensión se demuestre que el beneficiario no tiene derecho a ningún tipo de pensión contributiva por no haber cotizado el tiempo suficiente.

Las diferencias en la cobertura de ambas pensiones

Otra de las grandes diferencias entre una ambas es la cobertura que estas nos ofrecen. La cuantía que vamos a percibir no es la misma y el cálculo que se realiza a la hora de establecer esta cifra también varía.

La cuantía de la pensión contributiva

Los años cotizados son un dato esencial para el cálculo de una pensión contributiva, nuestra pensión pública de jubilación estará estrechamente ligada al número de años cotizados.

Además, otro factor clave a la hora de calcular esta cifra es la base de cotización correspondiente. En este artículo te explicamos todo sobre cómo se realiza este cálculo.

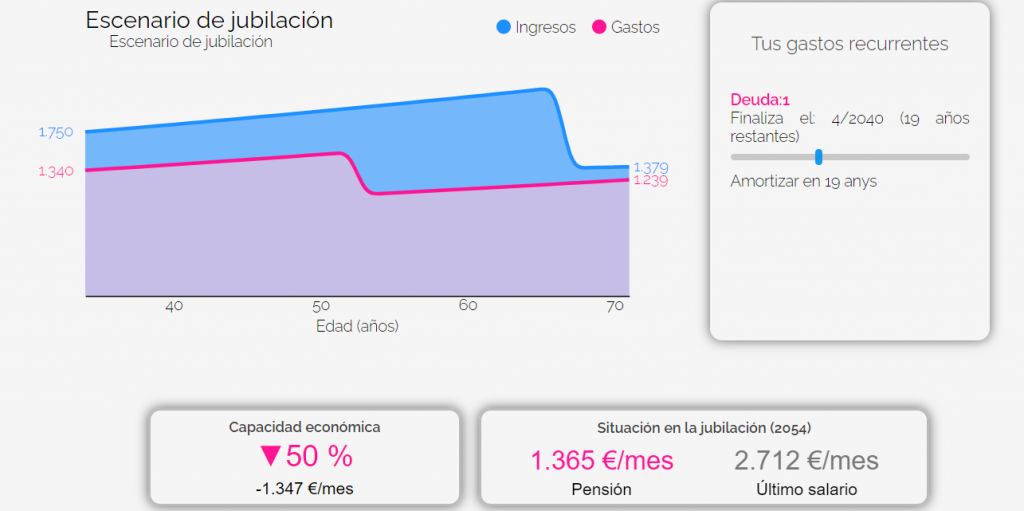

Si todavía no sabes cuál será tu futura pensión de jubilación, en Livetopic analizamos tu situación para ayudarte a saberlo:

La cuantía de la pensión no contributiva

En el caso de las pensiones no contributivas el cálculo a realizar cambia considerablemente, puesto que los años cotizados no interfieren en el cálculo.

Para el cálculo de esta pensión se valorará el nivel de rentas y la situación familiar, siendo por ejemplo, el número de miembros de la unidad familiar uno de los condicionantes del valor de esta pensión.

Una pensión no contributiva puede llegar a ser de 5.538,4 € al año y como mínimo, el 25% de este valor, es decir, 1.384,6€ al año.

¿Quién gestiona estas pensiones?

La forma de gestionar ambas pensiones es otra de las grandes diferencias entre ambas:

- Las pensiones contributivas son gestionadas de forma centralizada por el Ministerio de Inclusión, la Seguridad Social y Migraciones, es decir, su gestión recae en el Estado.

- Por lo contrario, las pensiones no contributivas se gestionan de forma descentralizada, esta gestión corre por cuenta de las Comunidades Autónomas, concretamente por el Instituto de Mayores y Servicios Sociales (IMSERSO).

¿Será suficiente con mi pensión de jubilación?

Una de las grandes preocupaciones cuando hablamos de pensiones, ya sean contributivas como no contributivas es saber si está será suficiente para poder mantener el nivel de vida que tenemos actualmente en momentos como nuestra jubilación o bien, en caso de sufrir una invalidez.

Para poder asegurar nuestro futuro independientemente de cuál sea la situación que pueda llegar a surgir, siempre os aconsejamos elaborar un plan personalizado que os ayude a tener vuestras finanzas preparadas para lo que pueda llegar a pasar.

Buscar la forma de generar ahorro privado de cara a nuestro retiro laborar es cada vez más importante si queremos tener una jubilación tranquila, y por suerte, hay muchas alternativas para poder hacerlo.

En Livetopic nos encargamos de ayudarte a elaborar un plan para tu jubilación. Obtén tu Planificación Financiera gratuita para que podamos analizar tu situación y darte las recomendaciones que necesitas de cara al futuro.

Post anterior

Post anterior Consejos

¿Cuánto podrías ahorrar para tu jubilación eliminando malos hábitos?

Intentar eliminar alguno de estos malos hábitos puede ayudarnos a ahorrar de cara a nuestra jubilación más de lo que nos imaginamos. ...

Consejos para reducir gastos mensuales, ¿de cuáles puedo prescindir?

Existen muchos métodos para ahorrar dinero de forma fácil, y prácticamente en todos te recomendamos elaborar tu propio presupuesto para conseguir así reducir tus gastos...