Deuda buena y deuda mala: ¿cómo puedo diferenciarlas?

Las deudas son consideradas como uno de los peores enemigos de nuestras finanzas personales, pero no todas las deudas son iguales. Podemos diferenciar entre deuda buena y deuda mala.

Las deudas son consideradas como uno de los peores enemigos de nuestras finanzas personales, pero no todas las deudas son iguales. Podemos diferenciar entre deuda buena y deuda mala.

Ambos tipos de deuda tienen fines totalmente diferentes, saber diferenciar entre ambas es clave para evitar tomar decisiones equivocadas que acaben afectando negativamente a nuestro presupuesto.

Queremos que conozcas todas las diferencias que existen entre la deuda buena y la deuda mala, en este artículo te lo explicaremos con todo detalle.

¡Empezamos!

¿Qué es la deuda mala?

La deuda mala es la más popular entre todos nosotros, a la que más acostumbrados estamos. De hecho, seguro que antes de leer este artículo identificabas todas las deudas como malas.

Decimos que una deuda es mala, cuando la contraemos únicamente con el objetivo de adquirir algo que no podemos permitirnos pagar al contado. Un ejemplo claro es la compra de un coche que está por encima de nuestras posibilidades.

Se consideran deudas malas porque estas no nos aportarán una rentabilidad en el futuro, sino que, sólo implican el pago de ese bien junto con unos intereses añadidos que tendremos que ir devolviendo.

El único beneficio que nos aporta este tipo de deudas es la posibilidad de disfrutar del bien que hemos adquirido.

Otro tipo de deuda mala muy popular es la que implica el uso descontrolado de tarjetas de crédito. Utilizar este tipo de tarjetas como herramienta para facilitarnos llegar a fin de mes puede ser nuestro mayor impedimento a la hora de lograr esa libertad financiera con la que todos soñamos.

¿Qué es la deuda buena?

Puede que te cueste creerlo, pero sí, algunas deudas pueden considerarse buenas.

Las deudas buenas son aquellas que, a largo plazo, nos aportarán cierta rentabilidad. Por ejemplo, a través de algún producto de inversión, o a través de la adquisición de algún bien a través del cuál podamos obtener cierta rentabilidad en el futuro.

Se consideran buenas deudas, ya que, a pesar de que también implican el pago de intereses, nos aportan una mayor rentabilidad, por lo que a la larga saldríamos ganando.

Os ponemos dos ejemplos para que podáis verlo más claro:

Recurrir a esta para la financiación de nuestra empresa, a través de la cuál esperamos obtener rentabilidad en el futuro.

Una hipoteca pensada para poder vender esa vivienda a un precio mayor en el futuro, o bien, para alquilarla.

Podemos añadir otro tipo de deuda

Además de la deuda buena y la mala, nos parece importante hablar sobre otro tipo: la "deuda muy mala".

Es aquella que tiene una TAE muy elevada, por ejemplo: descubiertos en cuenta o pagos aplazados de la tarjeta de crédito.

Debemos evitar este tipo de deuda a toda costa, ya que, puede traer grandes problemas a nuestras finanzas personales.

Si no controlamos nuestras deudas, estas empezarán a acumularse y salir de esta espiral se vuelve mucho más complicado.

Cómo diferenciar entre la deuda buena y la mala

Para poder ver claramente cuáles son las diferencias entre la deuda buena y la deuda mala, debemos tener en cuenta los siguientes aspectos clave:

- Esperamos que las deudas buenas nos aporten beneficios a largo plazo, ya que, tienen valor una vez acabamos de pagarla, mientras que las deudas malas nunca nos aportan beneficios a largo plazo.

- Cuando el plazo de amortización es superior a la vida del producto, se trata de una deuda mala.

- Las deudas buenas son aquellas en la que incurrimos para adquirir bienes imprescindibles y necesarios, no deseables. Debemos diferenciar entre ambos y no dejarnos llevar por impulsos.

- La deuda buena hará que tu patrimonio sea mayor en el futuro, la mala sólo hará que tu capacidad de ahorro disminuya.

Nuestra recomendación

A pesar de que también existan deudas buenas, debemos tener cuidado.

Siempre necesitamos tener presente nuestra capacidad de endeudamiento, a pesar de que la deuda buena nos ofrezca cierta rentabilidad en el futuro, tendremos que hacer frente al pago de esta igualmente.

Necesitamos saber si realmente vamos a poder hacer frente a este pago. De no ser así, las deudas empezarían a acumularse y acabarían siendo un grave problema para nuestras finanzas personales, independientemente de que las consideremos deudas buenas.

Para nosotros, antes de la inversión siempre viene el ahorro. Ahorrar para poder invertir es la clave si queremos obtener los mejores resultados y para aprender a gestionar nuestras finanzas de forma correcta. Recurrir a la deuda podría no salir cómo nos esperamos.

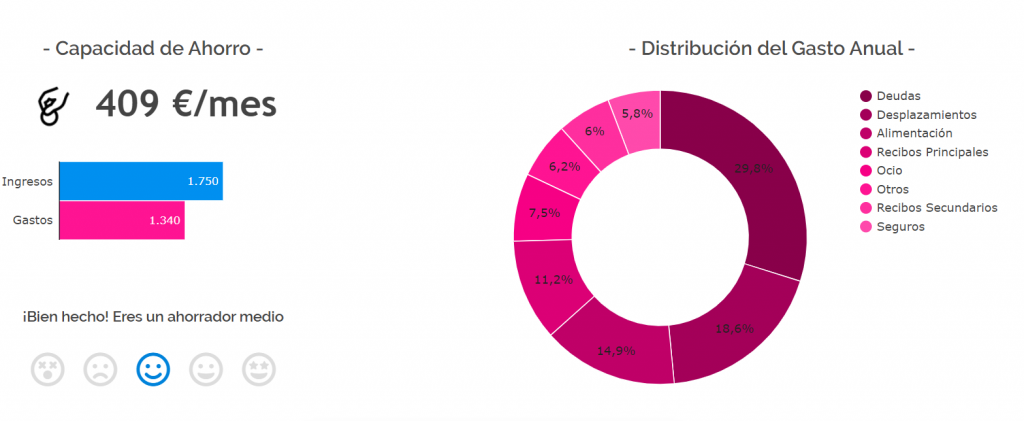

En Livetopic analizamos tu situación y te mostramos tu capacidad de ahorro, para que calcular tu capacidad de endeudamiento sea mucho más sencillo:

Además, te daremos recomendaciones para que puedas mejorar tu situación actual, de esta forma podrás valorar alternativas a la deuda para lograr tus objetivos sin riesgos.

Obtén tu Planificación Financiera gratuita y analizaremos tu caso para poder darte las recomendaciones que necesitas para asegurar tu futuro.

Post anterior

Post anterior Consejos

¿Has empezado tarde a ahorrar para tu jubilación? Te damos algunos consejos

Siempre os recomendamos empezar a ahorrar para la jubilación cuanto antes, pero si los años han pasado más rápido de lo que te esperabas y...

En qué deberías invertir según tu edad

Existen muchas opciones de inversión, esto nos permite elegir la alternativa que mejor se adapte a nosotros. Dependiendo de cual sea nuestra situación financiera, nuestro...