¿Qué es mejor reducir la cuota o el plazo de mi hipoteca?

El pago de nuestra hipoteca es algo que todos queremos sacarnos de encima lo antes posible, por lo que muchos valoramos la opción de amortizar parcialmente nuestra hipoteca. Pero qué opción es la mejor para hacerlo: ¿reducir la cuota o el plazo?

El pago de nuestra hipoteca es algo que todos queremos sacarnos de encima lo antes posible, por lo que muchos valoramos la opción de amortizar parcialmente nuestra hipoteca. Pero qué opción es la mejor para hacerlo: ¿reducir la cuota o el plazo?

Cuando conseguimos tener una cierta cantidad de dinero ahorrado empezamos a plantearnos si sería una buena opción utilizar parte de ese ahorro en la amortización de nuestra hipoteca.

Si finalmente tomamos la decisión de realizar un pago extraordinario para conseguir deshacernos de nuestra hipoteca cuanto antes, dudaremos entre reducir la cuota o el plazo.

En este artículo analizaremos ambas opciones para ayudarte a saber cuál de las dos es la mejor para tu situación financiera personal.

Antes de empezar... ¿En qué consiste la amortización de mi hipoteca?

La amortización de un préstamo hipotecario consiste en la devolución del dinero prestado por la entidad bancaria mediante pagos parciales o periódicos, es decir, mediante cuotas.

El sistema de amortización más popular en España es el sistema francés, mediante el cual nos comprometemos a pagarle al banco las cuotas necesarias para cubrir nuestra deuda, estas cuotas se caracterizan por ser constantes a lo largo del tiempo.

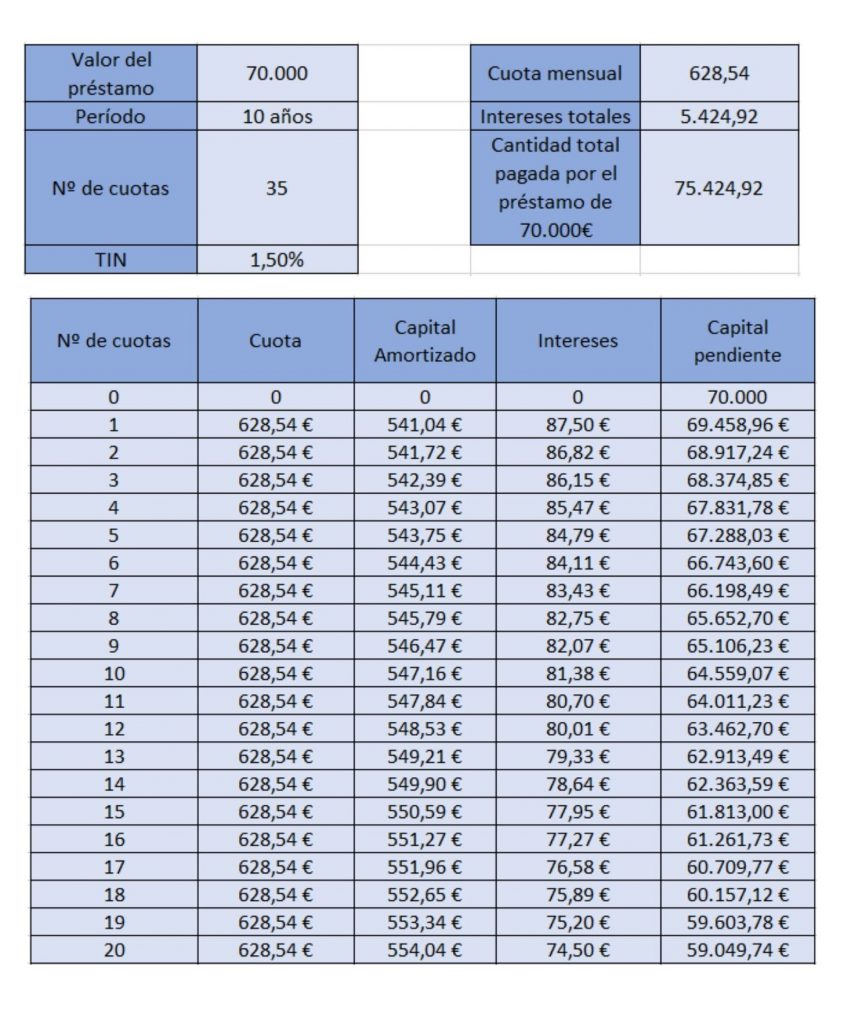

Os ponemos como ejemplo una tabla con la distribución de las 20 primeras cuotas para que podáis ver cómo funciona el sistema francés de forma más clara:

En este ejemplo podemos ver cómo las cuotas mensuales se mantienen constantes, en esta se incluyen los intereses y el capital amortizado. Según va pasando el tiempo, podemos ver que pagamos menos intereses y amortizamos más capital inicial.

A pesar de esto, existe la opción de realizar una amortización anticipada de nuestra hipoteca si nuestra situación financiera nos lo permite. Esto implica adelantar una parte o todo el pago de nuestra hipoteca con el objetivo de reducir la deuda o el número de años pendientes para acabar de pagar el préstamo.

Tenemos dos opciones: reducir la cuota o el plazo

Lo primero que necesitaremos es saber si realmente tu situación financiera actual te permite realizar una amortización anticipada del pago de tu hipoteca.

Para ello te recomendamos analizar tu distribución de gastos y tu capacidad de ahorro, en Livetopic te ayudamos a hacerlo en 3 simples pasos:

Tras realizar este análisis, si observas que tu situación financiera ha mejorado con respecto a la que tenías en el momento de contratar tu hipoteca, puedes valorar la opción de amortizar tu hipoteca de forma anticipada.

El banco te ofrecerá dos opciones para poder hacerlo:

1. Reducir la cuota

Si elegimos la opción de reducir nuestra cuota, estaremos reduciendo el gasto mensual que tenemos por el pago de nuestra hipoteca.

La principal ventaja que nos ofrece esta opción es que conseguiremos mejorar nuestra capacidad de ahorro mensual, ya que, estaremos reduciendo el gasto en vivienda que, por lo general, es el más elevado de todos nuestros gastos mensuales.

Al mejorar tu capacidad de ahorro puedes valorar la opción de destinar la parte que has reducido en tu cuota a la inversión.

Esta alternativa puede ser perfecta para lograr llegar con menos complicaciones económicas a final de mes, pero cuenta con el inconveniente de que no te estarás ahorrando intereses, los plazos continuarán siendo los mismos.

2. Reducir el plazo

Por otro lado, si elegimos la opción de reducir el plazo, la cuota que tendremos que pagar mes a mes no variará pero sí reduciremos el periodo de tiempo durante la cual estamos obligados a abonar dicha cuota.

La ventaja principal que nos ofrece la opción de amortizar el plazo es que estaremos ahorrando en intereses, ya que, estaremos devolviendo el dinero prestado para la compra de nuestra vivienda antes de tiempo.

Podemos decir que el inconveniente que presenta esta opción es que no vamos a reducir la cuota mensual que pagamos actualmente.

A pesar de esto, podemos valorar otras alternativas que nos ayudarán a reducir la cuota de nuestra hipoteca.

Entonces... ¿es mejor reducir la cuota o el plazo de nuestra hipoteca?

Podemos decir que la opción más recomendada dependerá de cuál sea nuestra situación financiera personal.

Si consideramos que necesitamos mejorar nuestra capacidad de ahorro mensual, seguramente la opción de reducir la cuota sea la más acertada, pero si lo que buscamos es ahorrar realmente, deberíamos elegir la opción de reducir el plazo, ya que de esta forma estaremos ahorrándonos un gasto adicional, los intereses.

Además, al reducir el plazo acabaremos antes de pagar nuestra hipoteca, en el otro caso, los años que nos quedarán hasta el vencimiento seguirán siendo los mismos.

Otra opción puede ser valorar la combinación de ambas alternativas: podríamos optar por empezar reduciendo la cuota mensual y destinar el dinero restante al ahorro o a la inversión y en el futuro reducir el plazo con los rendimientos generados gracias a nuestra decisión de inversión.

Si tienes dudas y necesitas consejos a la hora de tomar decisiones tan importantes para tus finanzas personales en Livetopic te ayudamos. Obtén tu Planificación Financiera gratuita y te daremos las recomendaciones que necesitas para asegurar tu futuro.

Post anterior

Post anterior Consejos

Heredar una vivienda: todo lo que debes tener en cuenta

Heredar una vivienda implica una serie de responsabilidades y obligaciones que todo heredero debe tener en cuenta. De ahí que, sean muchas las dudas que...

¿Cómo ahorrar según Livetopic? Parte 4 – Productos Recomendados

La clase de productos que te recomendamos son instrumentos adecuados para conseguir tus objetivos. Decimos clases o categorías sin entrar a valorar el producto específico...