Sistema de pensiones: comparamos el de España con el de otros países

Comparar el sistema de pensiones de distintos países nos ayudará a comprender mejor la situación actual de las pensiones en España.

Comparar el sistema de pensiones de distintos países nos ayudará a comprender mejor la situación actual de las pensiones en España.

La pensión pública que percibiremos es una preocupación global, dado que la esperanza de vida sigue aumentando, los nacimientos se reducen cada vez más.

A pesar de que coincidimos en ciertas características, podemos observar ciertas diferencias al comparar nuestro sistema de pensiones con el de otros países.

En este artículo comentaremos estas diferencias para poder analizar a fondo la situación de las pensiones en nuestro país y empezar a sacar conclusiones que nos ayuden a planificar nuestra jubilación de la mejor forma posible.

Los tres sistemas de pensiones según la financiación de las pensiones

Lo primero que debemos tener en cuenta si queremos comparar el sistema de pensiones de diferentes países, es el hecho de que podemos diferenciar tres sistemas diferentes de acuerdo con la financiación de las pensiones:

1. El sistema de pensiones de reparto

El sistema de reparto es el que tenemos actualmente en España.

Este sistema funciona de forma que parte del salario de los trabajadores que están en activo, va destinado a pagar las pensiones de los jubilados, es decir, las cotizaciones de los trabajadores van destinadas a financiar las pensiones existentes en ese momento.

Es lo que se conoce como “solidaridad intergeneracional”.

Con el sistema de reparto, las cotizaciones recaudadas de los trabajadores no se acumulan en un fondo privado para percibirlas en el futuro, sino que se utilizan para cubrir las pensiones actuales.

2. El sistema de capitalización

Al contrario que en el caso anterior, en este sistema cada trabajador cotiza para sí mismo. Esto hace que las prestaciones estén relacionadas de forma directa con las aportaciones que se han ido realizando y con la evolución financiera que estas han sufrido a lo largo del tiempo.

En este caso se pierde el concepto de solidaridad intergeneracional.

Las aportaciones del trabajador se almacenan en un fondo, por ejemplo, en un plan de pensiones, con la intención de generar futuras prestaciones.

Estas son aportaciones voluntarias y corren normalmente a cargo del trabajador o empleador.

3. El sistema de pensiones mixto

Este sistema es una combinación de los dos anteriores, es decir, compagina una pensión pública con ahorro privado.

Se mantiene una parte de previsión social pública que proporciona al trabajador el derecho a percibir unos determinados ingresos durante su jubilación, pero este se complementa con ahorro privado.

El sistema de pensiones en España

En España contamos con un sistema de reparto, lo que hace que las cotizaciones de los trabajadores en activo sirvan para financiar las prestaciones de los jubilados actuales.

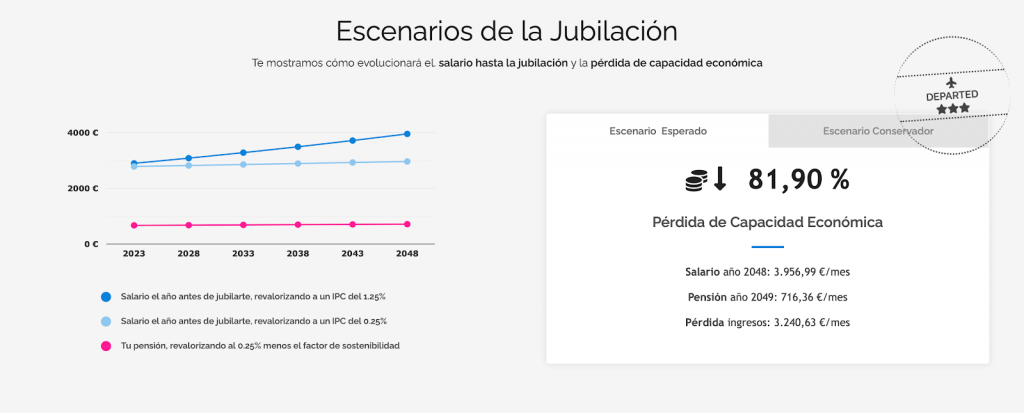

Además, sabemos que el importe de nuestra pensión pública dependerá de las cantidades aportadas al sistema público y de los años que tengamos cotizados. A partir de enero estos años se verán aumentados, implicando una subida de la edad de jubilación hasta los 66 años.

La pensión pública que percibiremos por parte del Estado nos proporcionará una cantidad de ingresos considerablemente inferior a la que generamos durante nuestra vida laboral, por eso, es tan importante visualizar nuestro futuro escenario de jubilación y empezar a tomar decisiones que nos ayuden a mejorarlo, en Livetopic te ayudamos:

Los trabajadores pueden optar por contratar algún producto de ahorro que les ayude a complementar su pensión de jubilación, pero lo harán únicamente de forma voluntaria.

Actualmente, el futuro de nuestro sistema de pensiones es cada vez más inestable, necesitaríamos más trabajadores en activo para poder cubrir el gran número de pensionistas con el que contamos.

En España se están produciendo cambios que afectan a la fiscalidad de los productos de ahorro privado destinados a la jubilación.

Aunque a nivel fiscal, tanto los planes de pensiones individuales como los planes de pensiones de empresa se tratan de la misma manera, el límite de los individuales va a bajar considerablemente y el tope máximo a desgravar sube si tenemos en cuenta los de empresa.

El sistema de pensiones en otros países

Conocer cómo funciona el sistema de pensiones en otros países será de gran utilidad para poder comprender la situación de las pensiones en España y poder valorar qué alternativas consideramos más apropiadas a la hora de asegurar una jubilación tranquila.

Os comentamos algunos ejemplos:

1. Suecia

El sistema de pensiones de Suecia es uno de los más reconocidos, la pensión media ronda los 1.500 € mensuales.

La esperanza de vida aumenta en todo el mundo, y la tasa de fertilidad se reduce cada vez más, por lo que el escenario que se nos presenta no es favorable para el futuro de las pensiones. Suecia es consciente de esto y ha adoptado medidas para adaptar su sistema de pensiones a este escenario, contando con un sistema de pensiones transparente y sostenible.

El sistema de pensiones de Suecia es un sistema de carácter mixto, combina elementos del sistema de reparto y del sistema de capitalización.

Cada trabajador dispone de una cuenta en la que va incorporando sus cotizaciones. Estos reciben información de forma anual sobre el saldo disponible, este se utilizará para calcular su pensión en el momento de la jubilación.

Esta información está disponible para los trabajadores todos los años, lo que hace que el sistema sea totalmente transparente para los ciudadanos.

Una vez cumplidos los 61 años, los trabajadores pueden optar por jubilarse cuando lo deseen. Por lo general, esta decisión irá ligada a la pensión que recibirán, la cual se calculará dividiendo el saldo de su cuenta entre la esperanza de vida estimada en el momento de su jubilación.

Los trabajadores suecos reciben de forma anual el conocido como “sobre naranja”, en este encontrarán información sobre el valor actualizado de los derechos acumulados en ambos sistemas contributivos.

2. Portugal

Al igual que ocurre en España, Portugal cuenta con un modelo de pensiones públicas obligatorias, contributivas o no contributivas y un modelo de pensiones privadas voluntarias.

La edad de jubilación en Portugal es de 65 años y 10 meses en 2020. Necesitarás tener cotizados al menos 15 años y de estos, como mínimo 2 de ellos deben ser inmediatamente anteriores al momento de jubilación.

El sistema de jubilación portugués tiene grandes similitudes con respecto al que tenemos en España. Este sistema también se financia gracias a las contribuciones de los trabajadores y de los empleadores, enfrentándose de este modo a los mismos retos que en sistema de pensiones español.

La edad media a la que se jubilan los portugueses asciende a los 69 años y estos perciben una pensión media de 434€.

3. Italia

Italia cuenta con un sistema de reparto caracterizado por tener una de las tasas de sustitución más altas de toda la OCDE.

La edad mínima de jubilación es de 67 años y la pensión mínima es de 660 € en 2020, dependiendo esta de los años cotizados por cada trabajador.

En caso de no alcanzar la pensión mínima, al igual que en España, podrán recurrir al complemento a mínimos de la pensión.

Pero este país también se está viendo afectado por los factores demográficos, sociales y económicos actuales, por lo que ha puesto en marcha una reforma estructural en su sistema de pensiones.

4. Chile

En Chile el sistema de pensiones se trata de un sistema de capitalización.

Esto implica que los trabajadores son los encargados de invertir sus ahorros en un plan privado de pensiones para que su patrimonio y los rendimientos generados puedan recuperarse en el momento de la jubilación.

Cada trabajador deberá garantizar unos determinados ahorros para su jubilación y estos dependerán exclusivamente del ahorro que hayan generado hasta ese momento.

5. Austria

El elemento protagonista de este sistema de pensiones es la conocida como “mochila austríaca”, funcionando esta como una especie de hucha a favor de cada trabajador.

La mochila austríaca se constituye gracias a las aportaciones periódicas de los empresarios con el objetivo de cubrir el riesgo de indemnización en caso de despido de cada trabajador.

Las empresas se encargan de retener un porcentaje del salario de cada trabajador para destinarlo a una caja común para su administración e inversión. El objetivo es que el dinero acumulado se destine a la jubilación, aunque podrá accederse a este en otros casos excepcionales, como por ejemplo, en caso de despido.

La pensión de los austriacos está totalmente ligada a sus cotizaciones.

Dada la inestabilidad de nuestro sistema de pensiones, complementar nuestra pensión pública con ahorro privado es sin duda una de las alternativas más recomendadas si queremos asegurarnos un escenario de jubilación favorable y sin grandes variaciones en comparación con nuestra vida laboral.

En Livetopic te ayudamos a asegurar tu futuro. Obtén tu Planificación Financiera gratuita y analizaremos tu caso para poder darte las mejores recomendaciones.

Post anterior

Post anterior Consejos

Incapacidad Permanente Absoluta (IPA)

La que inhabilita por completo al trabajador para toda profesión u oficio. La pensión es del 100% de la base reguladora. Requisitos En cuanto a...

Curiosidades sobre los seguros de vida en España

Los seguros de vida son productos con los que estamos habituados en España, por norma general, conocemos el funcionamiento básico de estos pero... ¿Conoces estas