Pasos para elaborar un presupuesto personal de forma sencilla

Elaborar nuestro propio presupuesto personal es un paso imprescindible si queremos tener nuestro dinero bajo control y empezar a alcanzar nuestros objetivos de ahorro.

Elaborar nuestro propio presupuesto personal es un paso imprescindible si queremos tener nuestro dinero bajo control y empezar a alcanzar nuestros objetivos de ahorro.

Un presupuesto personal es la herramienta perfecta para mejorar nuestra salud financiera y empezar a administrar nuestro dinero de forma que nos ayude a conseguir ahorrar mes a mes.

Pero los presupuestos suelen tener mala fama… pensamos que es algo complejo y restrictivo, pero esto no es así. Existen ciertos mitos sobre el presupuesto que nos impiden dar el paso de empezar a planificar nuestras finanzas correctamente.

Crear un presupuesto nos llevará mucho menos tiempo del que creemos. Hoy os daremos las claves para poder elaborar nuestro propio presupuesto personal de forma rápida y sencilla.

¿Para qué sirve un presupuesto personal?

Un presupuesto personal es un plan para poder tomar decisiones sobre la forma en que utilizarás tu dinero.

No se trata de una lista de restricciones, simplemente será una hoja de control para que puedas ver de forma clara tus ingresos y tus gastos. De este modo podrás empezar a tomar decisiones sobre cómo mejorar tus finanzas.

Al elaborar tu propio presupuesto personal podrás ver:

- Si tus fuentes de ingresos son suficientes.

- En qué se va tu dinero, ya que identificarás cada uno de tus gastos.

- Conocerás tu capacidad de ahorro.

- Podrás tomar decisiones sobre cómo reducir tus gastos.

- Te ayudará a establecer objetivos de ahorro realistas.

Paso 1: los ingresos

Lo primero que tendremos que hacer para elaborar nuestro presupuesto personal será identificar todos nuestros ingresos, tanto los ingresos fijos como los ingresos variables.

Estos son los ingresos que tendrán que aparecer en tu presupuesto personal sí o sí:

El salario

Imprescindible y fácil de identificar.

Tu salario será el primero de los ingresos que deberás anotar en tu presupuesto, tanto tu salario fijo como tu salario variable.

Es muy importante que no te olvides de añadir tus ingresos extra, ¡todo cuenta!

Y si eres trabajador por cuenta propia y tus ingresos mensuales no siempre son los mismos, puedes optar por actualizar tu presupuesto de forma recurrente o bien hacer una media con tus ingresos anuales de otros años para poder realizar un cálculo lo más aproximado posible.

Pensión

Si ya estás jubilado también necesitarás tener un presupuesto personal, por lo que tendrás que anotar tu fuente de ingresos principal: la pensión de jubilación.

Debes anotar siempre tu pensión o cualquier otra compensación que estés percibiendo.

Ayudas

Cualquier ayuda, por ejemplo, en caso de que estés sufriendo una baja laboral, deberá aparecer anotada en tu presupuesto personal para poder tener en cuenta todos los ingresos que estás percibiendo.

En caso de que tengas otro tipo de ayuda como por ejemplo, una beca por estudios, recuerda que por mínima que sea, también deberá figurar en el presupuesto.

Ingresos por otras actividades

Si percibes algún otro ingreso por actividades como el arrendamiento de alguna otra vivienda, habitación o plaza de garaje, también deberán aparecer en tu presupuesto personal.

Otra fuente de ingresos de la que nos olvidamos cuando elaboramos nuestro presupuesto es la de ventas, si eres de los que busca sacar rentabilidad a aquellas cosas que ya no utilizas y las vendes de forma online, estos pequeños ingresos también deberán figurar en el presupuesto, aunque sean mínimos.

Paso 2: los gastos

Continuamos con los gastos.

Este paso nos cuesta siempre un poquito más, ya que, anotar todos los gastos es una tarea que requiere un poco más de tiempo que el paso anterior, dado que, hay bastantes tipos de gastos a tener en cuenta.

Hay ciertos gastos que siempre olvidamos incluir en nuestro presupuesto, por lo que tendremos que hacer un esfuerzo extra e intentar que no se nos quede ninguno atrás.

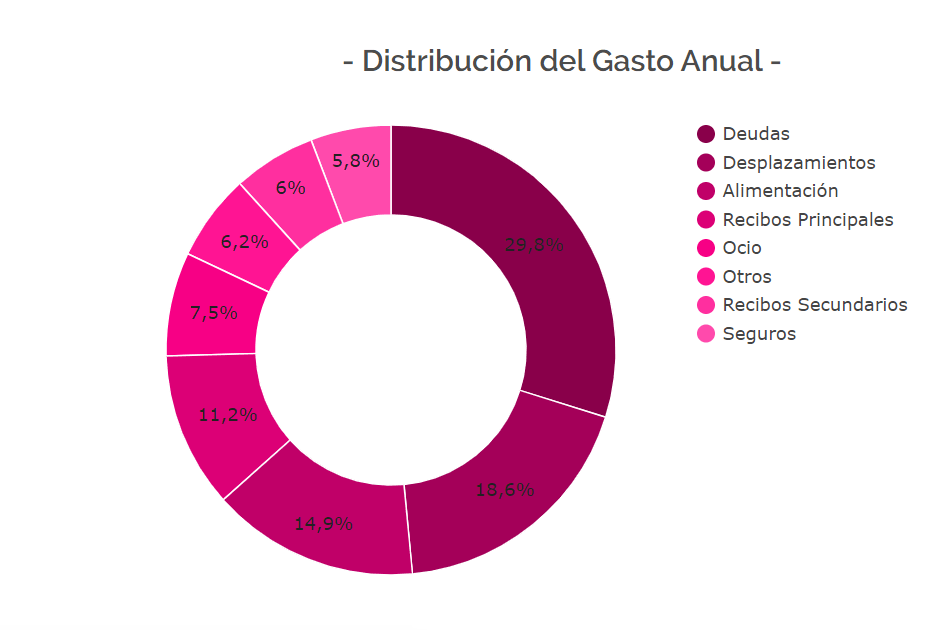

En Livetopic te ayudamos a ver claramente cuál es tu distribución de gastos anual:

Puedes optar por anotar tus gastos en función de las distintas categorías que existen, de esta forma tu presupuesto será mucho más visual:

Gastos de vivienda

El primer grupo de gastos será el de aquellos destinados a vivienda, bien sea tu pago de alquiler o hipoteca y todos los gastos asociados esta como pueden ser, por ejemplo: tus facturas del hogar.

Es conveniente diferenciar entre gastos fijos y gastos variables, en el caso de la cuota de alquiler o hipoteca, siempre pagaremos lo mismo, pero nuestras facturas del hogar pueden variar mes a mes.

Te aconsejamos que para llevar un control lo más acertado posible de tus gastos variables revises facturas de meses o incluso años anteriores y hagas una media.

Dentro de este apartado también incluimos los gastos de seguros del hogar.

Gastos en alimentación

Esta es otra partida de gastos clave que debemos tener presente en nuestro presupuesto, pero… ¿cuánto gastamos en alimentación al mes?

Es un dato difícil de especificar dado que no siempre gastamos lo mismo, intenta guardar algunos tickets para poder realizar de nuevo una media al mes, de esta forma podrás tener un dato aproximado y tu presupuesto será mucho más efectivo.

Otra opción es realizar el pago con tarjeta y de esta forma solo tendremos que revisar el extracto bancario para no tener que guardar todos nuestros tickets.

Gastos de transporte

El transporte es otro de nuestros gastos más habituales, nos sorprendemos al ver cuánto nos cuesta, por ejemplo, ir al trabajo cada día. Con esto no nos referimos únicamente al transporte público, también a los gastos que te proporciona tu propio vehículo.

En este apartado tendremos que incluir partidas como: tickets de desplazamiento, impuestos sobre nuestro propio vehículo, los seguros asociados a este, nuestro gasto en combustible, los costes de mantenimiento y reparación e incluso nuestro gasto en aparcamiento.

Gasto en ocio

Este apartado puede parecernos uno de los menos importantes dado que nos resulta complicado especificar cuánto gastamos en ocio.

Dentro de este ubicaremos gastos como: bares, restaurantes, cine, teatro, etc.

Está claro que el dato que incluyamos en este apartado no será al 100% exacto, pero tenemos que hacer el esfuerzo e intentar aproximarnos lo máximo posible.

Revisar tu extracto bancario para ver tus gastos en ocio en meses anteriores es una buena forma de especificar esta cifra.

Otros gastos fijos

En este último apartado añadiremos también otros gastos fijos que por lo general tenemos todos, como puede ser el pago de cualquier seguro que tengas contratado, como puede ser un seguro de vida o un seguro de salud, o cualquier pago asociado a otro producto financiero que tengamos contratado (como por ejemplo, un plan de pensiones)

También tendremos que añadir aquí nuestra tarifa de telefonía móvil, suscripciones y gastos bancarios.

No te olvides también de incluir tus gastos en ropa y accesorios.

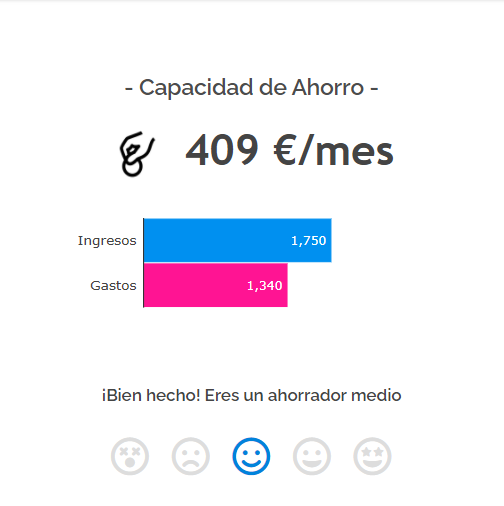

Paso 3: tu capacidad de ahorro

Una vez tengamos claros nuestros ingresos y nuestros gastos llega el momento de realizar una evaluación de nuestra situación financiera actual, comparando nuestros ingresos y nuestros gastos.

Para ello tendremos que restarle al total de nuestros ingresos, todos nuestros gastos, de esta forma podremos ver cuánto dinero nos queda disponible una vez cubiertos todos nuestros gastos y empezar a tomar decisiones sobre qué podemos hacer con él.

En Livetopic te facilitamos todo este proceso, analizamos tu caso y te mostramos de forma gráfica tu capacidad de ahorro:

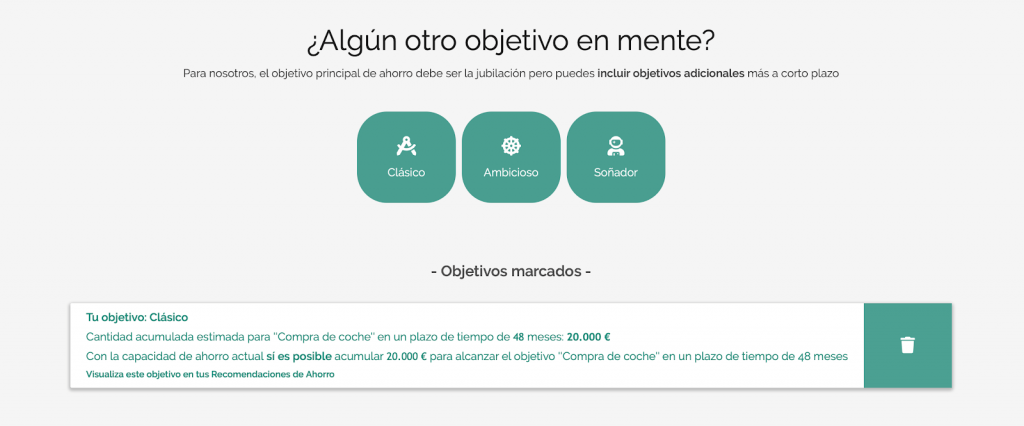

Paso 4: Establecer objetivos

¿Para qué estás elaborando tu presupuesto? Debes tener claro qué es lo que quieres conseguir con tu presupuesto.

En Livetopic te ayudamos a fijar tus objetivos financieros:

El fin principal de un presupuesto es mejorar tu situación económica personal, pero… tendremos que ser un poco más específicos y definir varios objetivos financieros, de esta forma tendremos una meta especifica que alcanzar.

Establece objetivos realistas, estos tendrán que estar adaptados a tu situación personal y tendrán que estar acotados en el tiempo.

Empieza poco a poco y verás como finalmente logras alcanzarlos de forma sencilla.

Está claro que hay objetivos que nos llevará mucho tiempo alcanzar, como por ejemplo, ahorrar para tu jubilación pero puedes definir pequeños hitos periódicos que te ayuden a motivarte y ver que cada vez estás más cerca de llegar a la meta.

Revisa tu presupuesto personal de forma periódica

Por último, no podemos olvidarnos de revisar nuestro presupuesto de forma periódica para no olvidarnos de cuales son tus objetivos e intentar no gastar más de lo fijado en nuestro presupuesto.

Cuanto más gastemos, más bajará nuestra capacidad de ahorro y más difícil será alcanzar nuestros objetivos.

Un presupuesto siempre tiene que ser flexible, puedes hacer cambios y ajustes conforme avanza el tiempo e ir así adaptándolo a tus necesidades.

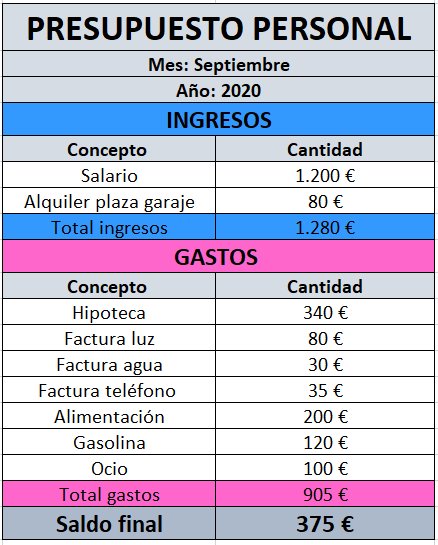

Te dejamos una imagen como ejemplo de lo que podría ser tu presupuesto personal, en este caso, sería un presupuesto mensual:

Como ves, no tiene por qué ser una hoja de cálculo complicada, cuanto más sencillo, mejor.

En Livetopic te ayudamos a elaborar tu presupuesto, analizaremos tus ingresos y tus gastos para que puedas tener claro cuál es tu capacidad de ahorro.

A partir de ahí te ayudaremos a establecer objetivos adaptados a tu situación personal y te daremos recomendaciones para que puedas logarlos.

Post anterior

Post anterior Consejos

Es un seguro de vida para toda la vida

Cerca de 50.000 seguros de vida se ejecutan al año en España, es decir, 50.000 personas con seguro de vida en nuestro país han sufrido...

Las huchas virtuales, una opción para ahorrar de forma automatizada

Las opciones para lograr ahorrar actualmente son muy variadas, la tecnología pone a nuestra disposición muchas alternativas que nos facilitan la consecución de nuestros objetivos,...