¿Jubilación activa o jubilación flexible?

Existen diversos tipos de jubilación, entre estos nos encontramos con la jubilación activa y la jubilación flexible. Ambas se caracterizan por compatibilizar el cobro de la pensión de jubilación mientras continuamos desarrollando una actividad laboral.

Existen diversos tipos de jubilación, entre estos nos encontramos con la jubilación activa y la jubilación flexible. Ambas se caracterizan por compatibilizar el cobro de la pensión de jubilación mientras continuamos desarrollando una actividad laboral.

Una vez llegado el momento de nuestra jubilación, todos queremos vivir sin preocupaciones, es algo que nos merecemos después de pasar tantos años trabajando, por eso es muy importante decidir bien a qué tipo de jubilación nos vamos a acoger.

Si eres de los que opta por seguir trabajando unos cuantos años más para generar algunos ingresos extra y complementar de esta forma tu jubilación, estarás valorando las dos opciones que te mencionamos anteriormente: la jubilación activa o la jubilación flexible.

Pero… ¿en qué se diferencian estas dos opciones?, ¿cuál es la mejor opción dada mi situación?

¡Te lo contamos a continuación!

Jubilación Activa

La jubilación activa es un tipo de jubilación que permite compatibilizar la pensión y el trabajo por cuenta ajena o propia.

Es una alternativa perfecta si queremos compatibilizar la jubilación y cualquier tipo de actividad laboral.

Este tipo de jubilación se admite en todos los regímenes de la Seguridad Social excepto en el de Clases Pasivas.

Pero para poder acogernos a este tipo de jubilación, tendremos que cumplir ciertos requisitos:

- El trabajo que vamos a compaginar con nuestra jubilación deberá desarrollarse en el sector privado.

- La cuantía de la pensión tendrá que ser el 100% de la base reguladora.

- Podrán compatibilizar jubilación con trabajo independientemente de si se trata de un trabajo a jornada completa o a tiempo parcial.

Jubilación Flexible

La jubilación flexible es un tipo de jubilación que permite compatibilizar la pensión con un contrato a tiempo parcial. La cuantía de la prestación será reducida proporcionalmente a la jornada que realice el trabajador.

En este tipo de jubilación, se cotiza igual que cualquier otro trabajador, y cuando finalice la actividad laboral, su base reguladora recalculará de nuevo la cuantía y la pensión pública que finalmente le corresponda.

Para poder acogernos a este tipo de jubilación, tendremos que cumplir ciertos requisitos:

- El trabajo realizado por el pensionista deberá ser un contrato parcial, con una reducción de jornada de entre un 25 y un 50% en comparación a un trabajador con contrato a tiempo completo.

- No puede tratarse de un trabajo por cuenta propia.

- Solo podrán acogerse a este tipo de jubilación los trabajadores del sector público.

- Pueden realizarse varios trabajos con la condición de que el total de la jornada no supere el 50%.

¿Cómo afectan estas modalidades de jubilación a mi pensión?

Algo que a todos nos preocupa cuando hablamos de la jubilación activa o de la jubilación flexible es la forma en la que estas modalidades de jubilación afectarán a nuestra pensión pública de jubilación:

En el caso de la jubilación activa

El porcentaje de la pensión de jubilación que cobraremos mientras continuamos desarrollando una actividad laboral compatible con la jubilación activa será siempre del 50%, independientemente de la jornada laboral que estemos realizando.

Cabe destacar que no se aplicarán los complementos por mínimos para completar el importe de pensión que estamos percibiendo.

Un trabajador con una jubilación activa cotizará por incapacidad temporal, por contingencias profesionales y un 8% de cotización especial por solidaridad.

En el momento que decidamos dar por finalizada nuestra actividad laboral y retirarnos por completo, percibiremos la pensión correspondiente de forma íntegra.

La cuantía de la pensión por jubilación de este tipo de trabajadores no se verá afectada.

En el caso de la jubilación flexible

En este caso, sí apreciaremos efectos notables en nuestra pensión de jubilación.

Esto se debe a que cuando un trabajador decide retirarse completamente y volver a la jubilación total, se recalculará su pensión de jubilación en base a las nuevas cotizaciones realizadas durante el tiempo que ha estado trabajando a tiempo parcial.

Nuestra recomendación…

La gran mayoría de los trabajadores que deciden acogerse a cualquiera de estas dos modalidades de jubilación, lo hacen para poder percibir unos ingresos superiores a los que le corresponderían únicamente con su pensión de jubilación.

Aunque también tenemos casos en los que, el trabajador decide seguir trabajando y compaginarlo con su jubilación simplemente por decisión propia o por dedicación a su profesión.

Si te preocupa que tu pensión pública no sea suficiente para poder mantener tu nivel de vida actual una vez te jubiles, la mejor opción es siempre recurrir a algún producto que te ayude a complementar esta pensión, como puede ser, un plan de pensiones.

Un plan de pensiones te ayudará a reforzar los recursos disponibles en tu futura jubilación y será un aliado perfecto para reducir tus facturas fiscales todos los años.

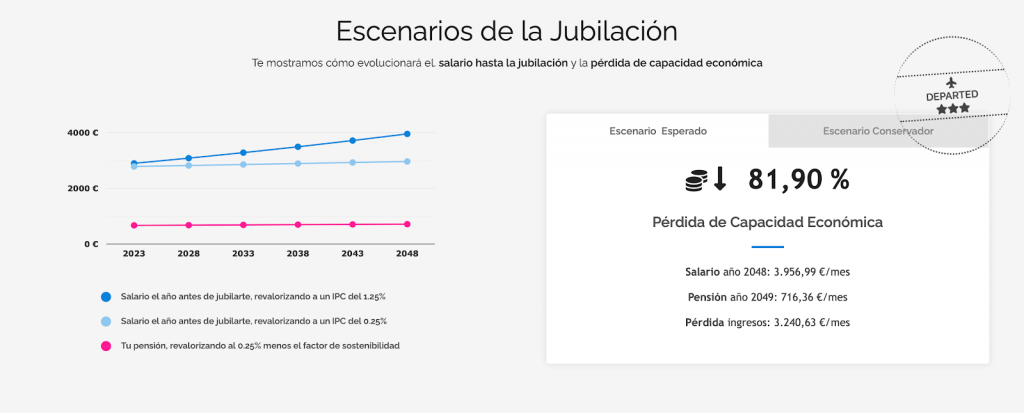

En Livetopic analizaremos tu caso y te mostraremos cuál será tu escenario de jubilación:

En base a esto, podremos empezar a darte recomendaciones adaptadas a tu situación financiera personal para que puedas planificar tu jubilación con tiempo y asegurar tu futuro.

Post anterior

Post anterior Consejos

Reportaje especial: ¿Cuánto dinero realmente gastarás en la jubilación? Probablemente, mucho más de lo que piensas

¿Cuánto dinero necesitaré para la jubilación? Esta pregunta nos afecta a casi todos cuando miramos hacia el futuro....

Dress in Marketing and advertising Code Without cost Rotates With Casino4u Australia

Content Plus Passcode: Needless The Advantage Add-ons? Copious Fists On line casino Not any Downpayment Discount codes three or more Subject material ? Gambling house...