Factores que pueden encarecer tu seguro de vida

Un seguro de vida es sin duda uno de los productos más populares del mercado. Este tiene como fin cubrir económicamente ciertos acontecimientos inesperados, como el fallecimiento. Pero no todos pagamos lo mismo por un seguro de vida, hay ciertos factores que encarecen este producto.

Un seguro de vida es sin duda uno de los productos más populares del mercado. Este tiene como fin cubrir económicamente ciertos acontecimientos inesperados, como el fallecimiento. Pero no todos pagamos lo mismo por un seguro de vida, hay ciertos factores que pueden encarecer este producto.

El precio de un seguro de vida siempre está determinado por los conocidos como factores de riesgo, estos pueden ser, por ejemplo, fumar o padecer una enfermedad crónica.

Antes de contratar un seguro de vida, todas las aseguradoras se encargarán de valorar el riesgo personal de cada cliente a través de un cuestionario, para poder definir una póliza en función de su situación personal.

Dependiendo de cuáles sean tus respuestas a esas preguntas, el precio de tu seguro de vida será mayor o menor.

Pero ¿qué factores son los que encarecen tu seguro de vida? Es importante que conozcas estos factores, te lo contamos a continuación.

Fumar

Algo que las aseguradoras valorar a la hora de definir la póliza de tu seguro es si eres fumador o no.

Si el tomador del seguro es fumador, la prima puede encarecerse.

Esto se debe a que, por lo general, fumar puede ser un factor influyente en la longevidad de una persona, es por este motivo que las aseguradoras tienen en cuenta este tipo de malos hábitos.

Las aseguradoras tienen en cuenta el consumo de todo tipo de tabaco, incluidos los cigarrillos de todo tipo, puros, parches de nicotina, etc.

La mayoría consideran como fumadores a todas las personas que hayan consumido nicotina en el último lustro y recuerdan que detectar esta sustancia en el organismo es algo muy sencillo, para evitar fraudes por parte del tomador.

Las enfermedades crónicas

Padecer alguna enfermedad crónica es algo que también puede encarecer el precio de un seguro de vida.

En caso de padecer una enfermedad de este tipo deberá declararse de forma obligatoria en la declaración de salud de la póliza del seguro.

Ocultar esta información no es una opción, ya que es obligatorio por ley decir la verdad.

La normativa vigente establece que es totalmente necesario que el tomador del seguro debe informar a la aseguradora de todos los factores que puedan afectar al riesgo.

Si ocultamos esta información o damos información falsa que afecte a nuestra póliza de riesgo, la compañía aseguradora puede dejar de cumplir con el contrato establecido.

¿El peso también encarece el seguro de vida?

Cuando queremos contratar un seguro de vida, algo que siempre nos preguntarán será nuestro peso, esto se debe a que es uno de los factores personales que afecta a nuestra póliza y que determina si la aseguradora da luz verde o no para facilitar una póliza de vida.

En el caso de que la persona interesada en contratar un seguro de vida presente obesidad, tendrá que hacer frente a un coste superior.

La valoración del peso dependerá de las normas vigentes en cada una de las diferentes aseguradoras. En el caso de que el tomador del seguro esté clasificado dentro de la categoría “obesidad” deberá pagar, por norma general, entre un 30 y un 40% más por su seguro.

Esto se debe a que la obesidad se considera un factor de riesgo en cuanto a la salud que puede provocar una mayor probabilidad de sufrir algunas enfermedades como hipertensión, diabetes, problemas respiratorios, etc.

No todas las aseguradoras tienen las mismas condiciones, existen múltiples productos con diferentes cobertura y precios. Se trata de buscar una póliza adaptada a nuestras necesidades y comparar los diferentes seguros de vida que hay en el mercado.

Profesión y riesgo

La profesión del tomador también es un factor que revalorizar la prima del seguro ya que, dependiendo de cuál sea el trabajo, puede tener un riesgo asociado.

Si trabajas en un campo que se considere peligroso o muy estresante, este juega un papel determinante en el precio de tu seguro de vida.

No supone los mismos riesgos trabajar en una oficina que ser bombero, por ello, un trabajo de riesgo puede suponer un aumento en el precio de la póliza de vida.

La cobertura del seguro y el capital a asegurar

La cobertura también hará variar el precio de tu seguro de vida. Esto se debe a que puedes valorar contratar unas coberturas adicionales u otras.

Un seguro de vida puede ir más allá del fallecimiento y cubrir también enfermedades graves o invalidez. Si eliges una cobertura adicional el precio de tu seguro de vida será mayor como consecuencia de que contarás con ventajas adicionales.

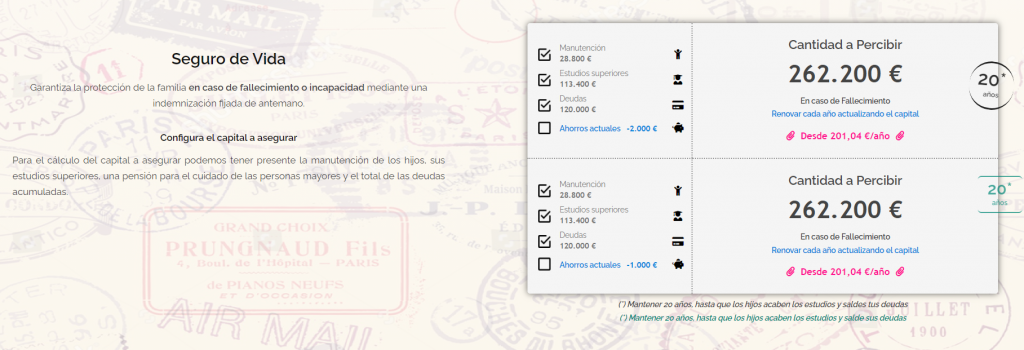

Por último, debes valorar también el capital que vas a asegurar, es decir, qué cantidad de dinero recibirán los beneficiarios en caso de fallecimiento.

Cuánto debe ser el capital que debemos asegurar es algo que a todos nos cuesta definir a la hora de contratar este producto. Esta cuestión se trata de una pregunta compleja a la que casi nadie sabe contestar con certeza.

En función de cuál sea tu edad, la edad de tus hijos, las deudas que tengas o las personas dependientes a tu cargo, Liveopic calcula la cantidad recomendada a cubrir por el seguro de vida. De esa manera podrás asegurar tu futuro y el de los tuyos.

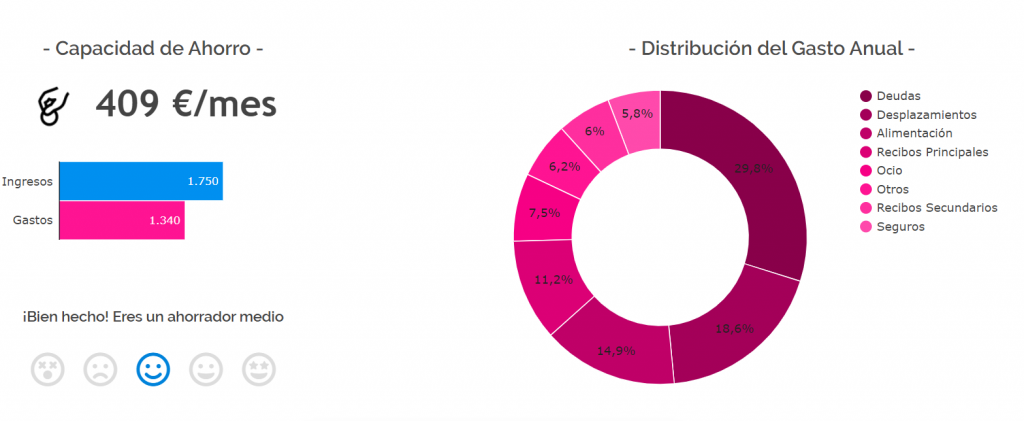

Además, para decidir qué capital asegurar es muy importante que conozcas a la perfección cuál es tu situación económica actual, para que, de esta forma puedas marcarte expectativas reales.

En Livetopic te ayudamos a conocer los datos necesarios:

Si quieres encontrar un seguro de vida que se adapte a tus necesidades reales, en Livetopic te ayudamos. Analizaremos tu caso para poder darte las mejores recomendaciones.

Post anterior

Post anterior Consejos

¿Cómo se calcula el Factor de Sostenibilidad?

Hay que tener en cuenta la base reguladora de la pensión. Para obtener el 100% de la base, la pensión completa, es necesario cotizar 37 años en...

¿Tienes una buena salud financiera?

Livetopic, una aplicación web premiada y reconocida por varias entidades, te permite conocer de forma gratuita cómo se encuentra tu situación financiera y te ayuda...