Educación financiera

Cuáles deberían ser tus objetivos financieros según tu edad

El presente y futuro financiero son muy distintos en función de la década que nos encontremos, sin embargo, gracias a diferentes estudios estadísticos y a nuestra experiencia, desde Livetopic, podemos desarrollar las diferentes etapas que afronta una persona o pareja en nuestro país desde un punto de vista financiero.

Publicado por livetopics

Jue, 11 octubre 2018, 9:00

El presente y futuro financiero son muy distintos en función de la década que nos encontremos, sin embargo, gracias a diferentes estudios estadísticos y a nuestra experiencia, desde Livetopic, podemos desarrollar las diferentes etapas que afronta una persona o pareja en nuestro país desde un punto de vista financiero. Es lo que se denomina el Ciclo Vital del Cliente. Depende en la fase en la que nos encontremos, debemos incidir más en una parte que en otra.

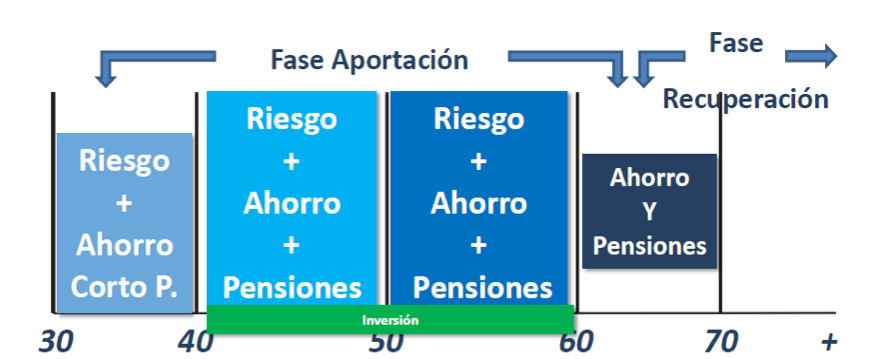

La generación que actualmente tienen entre 30 y 40 años se encuentra en un ciclo vital donde generalmente tienen un nivel de riesgo mayor debido a deudas contraídas recientemente (préstamos hipotecarios), descendientes en edades tempranas, y un escalafón salarial inferior al que potencialmente podrán adquirir en años posteriores. Por lo que nos encontramos con poco ahorro para hacer frente a imprevistos vitales y sí mucho riesgo potencial. Si estás en esta situación, es fundamental cubrir el riesgo (deudas y manutención de tus hijos por si faltases). Además, sería conveniente empezar a ahorrar pensando en el medio plazo como puede ser los estudios de tus hijos. Las personas que actualmente están entre los 40 y 60 años están cerca o en su tope máximo de retribución salarial, teniendo más poder adquisitivo para pensar en el ahorro a largo plazo. Su nivel de riesgo es menor dado que el importe de sus deudas ha descendido o se ha cancelado, han podido recibir otros ingresos extraordinarios (herencias) y sus descendientes, si todavía son económicamente dependientes, deberían estar cerca de dejar de serlo. Para este perfil, es un momento ideal para tomarse muy en serio rentabilizar los ahorros ya generados y contratar productos pensando en su jubilación. Cuanto antes empecemos, menos cantidad tendremos que destinar mes a mes para tener un buen colchón financiero, dado que el tiempo y el interés compuesto posibilitarán que se necesite menos aportación para obtener el mismo capital en el momento de jubilarnos. Por último, nos encontramos con aquella generación que pasa a ser población pasiva, a partir de 65-70 años, donde su nivel de riesgo económico es bajo (no suelen tener deudas ni dependientes económicamente). Esta etapa la denominamos fase de recuperación (de lo aportado). Esta fase a pesar de que parece sencilla debe tener una buena planificación financiera y fiscal para optimizar el dinero acumulado. En líneas generales debemos tener en cuenta dos factores fundamentales:

- La fiscalidad: Nuestra pensión pública se considerará en nuestra declaración de la renta como Renta de Capital de Trabajo (como hasta ese momento nuestro salario) por tanto al rescatar por ejemplo un plan de pensiones (que también va a capital de trabajo), debemos vigilar para no pasarnos de tramo impositivo.

- La rentabilidad: Unido con el punto anterior, debemos decir que debemos rescatar el dinero que necesitemos para cada momento, dejando el resto rentabilizando. Es un dinero extra que obtendremos y hará que nuestro dinero dure más tiempo.

Post anterior

Post anterior Consejos

Los 7 pecados financieros que debes evitar

Sabemos que evitar caer en ciertas tentaciones que pueden poner en riesgo nuestras finanzas personales no siempre es una tarea sencilla, de ahí que cometer...

Siguiente post

Diferencias entre un fondo de emergencia y un fondo de contingencia: ¿los necesitas?

Tanto un fondo de emergencia como un fondo de contingencia son dos herramientas financieras esenciales para ayudarnos a estar mucho más tranquilos de cara al...