¿Sabes cuánto cobrarías en caso de incapacidad permanente?

Saber cuánto cobrarías en caso de incapacidad permanente te resultará de gran ayuda para poder analizar si esa cifra será suficiente para cubrir tus necesidades en caso de sufrir una situación tan compleja como esa.

Saber cuánto cobrarías en caso de incapacidad permanente te resultará de gran ayuda para poder analizar si esa cifra será suficiente para cubrir tus necesidades en caso de sufrir una situación tan compleja como esa.

En caso de sufrir una enfermedad o accidente que nos lleva a una situación de incapacidad permanente, nuestra vida cambiará en muchos aspectos, incluido el financiero. Nuestras finanzas se verán notablemente afectadas si no contamos con la cobertura necesaria para poder mantener un nivel de vida similar al actual.

La pensión que nos quedaría en caso de incapacidad permanente varía en función de diversas circunstancias y aspectos personales.

Te contamos las claves para que puedas saber cuánto cobrarías y para que puedas analizar si esta cifra sería suficiente para ti o necesitas buscar una opción que te ayude a protegerte ante una situación como esta.

¡Empezamos!

¿Qué se entiende por incapacidad permanente?

Una incapacidad permanente es una situación que se produce tras sufrir un accidente o una enfermedad grave que nos impide seguir llevando a cabo nuestra actividad laboral con normalidad.

Estamos ante una situación de incapacidad permanente cuando aún siendo tratados de forma médica, nuestra capacidad laboral se ve reducida o incluso anulada.

Dentro del concepto de incapacidad permanente, podemos diferenciar entre distintos grados de incapacidad:

1. Incapacidad permanente de grado parcial

La incapacidad permanente de grado parcial ocasiona una disminución del rendimiento normal de la profesión habitual de un trabajador no inferior al 33% pero sin llegar a impedirle la realización de tareas fundamentales de la misma.

2. Incapacidad Permanente Total

La Incapacidad Permanente Total (IPT) ocasiona a un trabajador la imposibilidad de realizar su trabajo habitual con normalidad tras sufrir un accidente o enfermedad pero este sí puede llevar a cabo otro tipo de actividades profesionales distintas a la habitual.

3. Incapacidad Permanente Absoluta

En el caso de una Incapacidad Permanente Absoluta (IPA), tras sufrir un accidente o enfermedad, el trabajador no podrá desarrollar ningún tipo de actividad laboral.

Este quedará incapacitado para la realización de cualquier oficio o profesión.

4. Incapacidad de gran invalidez

Ante una incapacidad de gran invalidez el trabajador sufre pérdidas anatómicas o funcionales que implican la necesidad de asistencia de otras personas para la realización de actos esenciales en su día a día, como pueden ser vestirse, desplazarse o comer.

Claves para calcular la pensión por incapacidad permanente

Calcular nuestra pensión en caso de sufrir una incapacidad permanente no resulta sencillo dado que en este cálculo influyen una gran variedad de aspectos.

Para poder realizar este cálculo necesitaremos tener en cuenta los siguientes factores:

1. La base reguladora

Hacer el cálculo de nuestra base reguladora es el primer paso para poder estimar cuál será la pensión que nos correspondería en caso de sufrir una incapacidad permanente.

Hay que tener en cuenta que la pensión por incapacidad es una pensión contributiva, lo que indica que esta variará en función de nuestra cotización.

Además, el cálculo de la base reguladora será diferente en función de sufrir una enfermedad común, un accidente no laboral, una enfermedad profesional o un accidente laboral.

2. El grado de incapacidad

Otro aspecto clave a la hora de calcular la pensión por incapacidad será el grado de dicha incapacidad.

Esto se debe a que dependiendo del grado, el porcentaje de la base reguladora será mayor o menor, por ejemplo, la total implicará un porcentaje del 55% y la absoluta o la gran invalidez el 100%.

3. El periodo mínimo de cotización

En caso de que nuestra incapacidad sea causa de una enfermedad común, necesitaremos contar con un periodo mínimo de cotización.

Si la incapacidad permanente es provocada por un accidente (sea o no laboral) o por una enfermedad profesional no se exigirá ningún periodo mínimo de cotización.

Puedes obtener toda la información sobre los periodos mínimos de cotización en caso de incapacidad permanente, en este enlace.

4. El hecho causante

Otro aspecto clave que debemos conocer a la hora de entender cómo se calcula la pensión en caso de sufrir una incapacidad permanente es el hecho causante.

Si antes de la incapacidad permanente el trabajador estaba en una situación de incapacidad temporal, el hecho causante se identifica como producido en el momento en el que nos conceden la incapacidad permanente, no la temporal.

En caso de no existir una incapacidad temporal previa el hecho causante será desde el momento de la fecha de emisión del dictamen del Equipo de Valoración de Incapacidades.

¿Cómo hacer el cálculo para saber cuánto cobrarás por incapacidad permanente?

Pero ahora que ya tenemos claros los factores más relevantes a la hora de realizar el cálculo para saber cuánto cobraríamos en caso de sufrir una incapacidad permanente, podemos ver cómo se calcula la pensión correspondiente en cada caso:

Veremos que lo más complejo a la hora de realizar este cálculo será calcular la base reguladora en función de los criterios necesarios en cada caso:

1. En caso de Incapacidad Permanente Parcial

- Necesitaríamos dividir la base de cotización del mes anterior al hecho causante entre el número de días que componen el salario (por ejemplo, entre 30 días si el salario es mensual) para poder obtener así el valor de la base reguladora diaria.

- Una vez hecho esto, multiplicaremos esa base reguladora por 30.

- El resultado que obtengamos tendremos que multiplicarlo por 24 mensualidades.

2. En caso de Incapacidad Permanente Total

En este caso el porcentaje aplicable a la base reguladora es del 55%, pero en esta situación podemos enfrentarnos a diferentes escenarios:

a. Por enfermedad común:

Personas mayores de 52 años

- Tendrán que calcular su base reguladora sumando el importe de las bases de cotización de los últimos 96 meses y dividiéndolas entre 112.

- Seguidamente se le aplicarán los porcentajes especificados para la pensión de jubilación en función de los años cotizados.

- Una vez calculada la base reguladora se aplica el porcentaje según el grado de incapacidad, que en este caso es de un 55%.

Personas menores de 52 años

- En este caso se exige al afectado contar con un mínimo de cotización inferior a 8 años y se aplicarán unas reglas especiales para el cálculo de su base reguladora.

- Se dividirá la suma de las bases de cotización entre el número de meses a los que correspondan dichas bases multiplicado por 1,1666 y no se actualiza con el IPC.

- Una vez calculada la base reguladora se aplica el porcentaje que vuelve a ser del 55%.

b. Por accidente no laboral

Nuevamente tendremos que calcular la base reguladora, en este caso eligiendo los 24 meses ininterrumpidos anteriores a la incapacidad y dividiendo el resultado entre 28. A dicha base reguladora se le aplicará el porcentaje correspondiente por el tipo de incapacidad que es de nuevo el 55%.

c. Por accidente laboral o enfermedad profesional

Tendremos que volver a calcular la base reguladora de la forma estipulada para estos casos y aplicar sobre esta el porcentaje del 55% que es el correspondiente en este grado de incapacidad.

En este caso, puede tenerse derecho a un complemento que irá desde un 30 a un 50% y que tendrá que ser abonado directamente por el empresario.

3. En el caso de una Incapacidad Permanente Absoluta (IPA)

Al igual que en el caso anterior, el primer caso será calcular la base reguladora de la forma correspondiente en función de la causa de la incapacidad. El cálculo de la base reguladora variará en función de si se trata de una enfermedad común o si se trata de un accidente o enfermedad profesional.

Una vez calculada la base reguladora se aplicará el porcentaje que en caso de cumplir con los requisitos de cotización será del 100%.

Además, si se trata de un accidente laboral o una enfermedad profesional se podrá tener derecho a un complemento que irá desde un 30 a un 50% si se impone el conocido como "recargo de prestaciones".

4. Ante una gran invalidez

En este caso se añade una cantidad adicional a la prestación correspondiente en caso de incapacidad absoluta.

Tendremos que sumar el 45% de la base mínima de cotización en el momento en el que se concede la incapacidad y el 30% de la última base de cotización del trabajador. El resultado nunca puede ser inferior al 45% de la pensión que percibe actualmente.

En este enlace puedes encontrar toda la información necesaria proporcionada por la Seguridad Social por si te quedan dudas sobre el cálculo a realizar para saber la base reguladora según tu situación personal.

¿Es suficiente lo que cobrarías en caso de incapacidad permanente?

Ahora que ya sabes cómo calcular cuánto cobrarías en caso de sufrir una incapacidad permanente: ¿será esta pensión suficiente como para mantener tu nivel de vida actual?

La respuesta para la mayor parte de la gente es no.

Por norma general, la prestación pública que se percibe en estos casos no es suficiente si queremos cubrir los gastos que teníamos anteriormente y los nuevos gastos que surgirán debido a la nueva situación a la que tenemos que enfrentarnos.

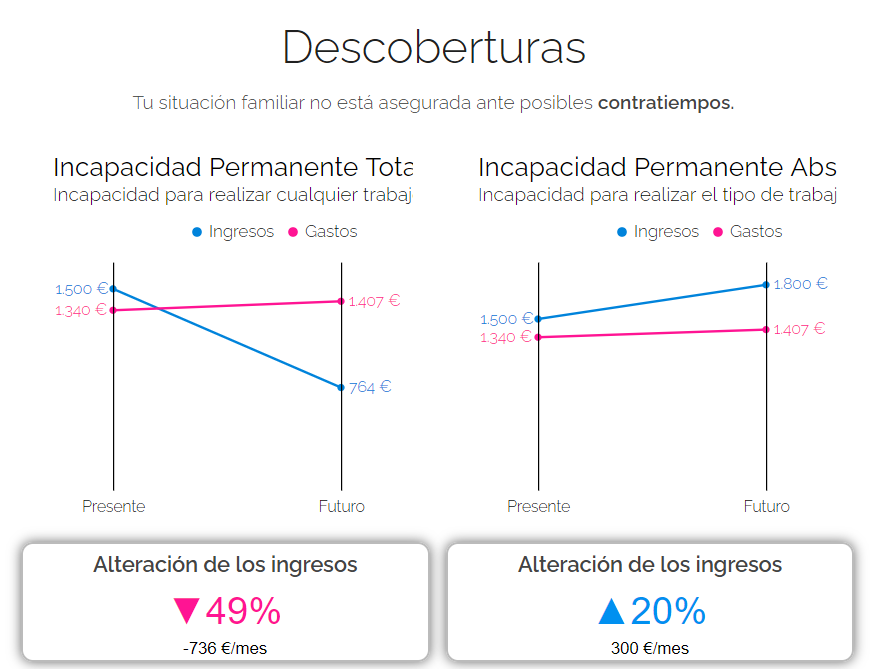

En la siguiente gráfica puedes ver un ejemplo claro de la descobertura a la que nos enfrentamos al sufrir una incapacidad permanente total o absoluta en comparación con el que era nuestro salario habitual:

Buscar protección para que en caso de sufrir una de las incapacidades permanentes de mayor grado, como es la absoluta, es clave para que podamos estar tranquilos de cara al futuro.

¿Cómo protegerte frente a una incapacidad permanente?

Contratar un seguro de vida con una cobertura pensada para estas situaciones es la solución para que puedas estar protegido también en caso de sufrir una incapacidad permanente absoluta.

Solemos pensar que un seguro de vida solo nos ofrece cobertura en caso de fallecimiento, pero también podemos elegir la opción de asegurar fallecimiento + IPA al contratar una póliza de vida.

En Livetopic te ofrecemos ambas opciones a la hora de contratar un seguro de vida:

Además, nos encargamos de analizar tu caso para poder recomendarte un seguro de vida que de verdad se adapte a tus necesidades.

Entra en Livetopic y te daremos las recomendaciones que necesitas para poder asegurar tu futuro ante cualquier eventualidad.

Post anterior

Post anterior Consejos

Guía para clasificar tus gastos

Tener nuestros gastos bajo control es imprescindible para poder conseguir unas finanzas sanas, para ello necesitamos aprender a clasificar nuestros gastos. ...

¿Qué nivel de vida te puedes permitir con el sueldo medio en España?

No os contamos nada nuevo cuando os decimos que dependiendo de nuestro sueldo medio, nuestro nivel de vida cambia. ¿Sabes qué nivel de vida puede...