¿Qué vivienda me puedo permitir según mi situación financiera?

Valorar qué vivienda nos podemos permitir según nuestra situación financiera para evitar que el pago de nuestra hipoteca acabe siendo un problema en nuestro presupuesto, es un paso necesario antes de tomar cualquier decisión.

Valorar qué vivienda nos podemos permitir según nuestra situación financiera para evitar que el pago de nuestra hipoteca acabe siendo un problema en nuestro presupuesto, es un paso necesario antes de tomar cualquier decisión.

Comprar nuestra propia vivienda es una decisión compleja y a la que dedicaremos bastante tiempo, ya que, será una inversión a la que destinaremos una gran parte de nuestros ahorros.

Saber qué vivienda nos podemos permitir según nuestra situación financiera es más sencillo de lo que nos imaginamos. Te contamos cómo planificar la compra de tu vivienda de forma correcta.

¡Empezamos!

Qué necesitas tener en cuenta para saber qué vivienda te puedes permitir

Ir a ciegas nunca es una buena opción, y menos cuando se trata de nuestro dinero. Antes de nada, debemos pararnos a hacer unos cálculos sencillos que nos permitan saber entre qué cifras nos movemos cuando vamos a comprar nuestra propia vivienda.

Existen 4 puntos clave que debemos tener en cuenta para poder saber qué vivienda nos podemos permitir:

1. Nuestros ingresos

Nuestro nivel de ingresos mensuales es un factor clave que siempre debemos tener en cuenta a la hora de saber qué hipoteca se adapta mejor a nuestra situación.

También debemos valorar qué opción nos compensa más: una hipoteca fija o una hipoteca variable. En el primer caso siempre pagaremos la misma cuota dado que el tipo de interés está preestablecido, mientras que en el caso de una hipoteca variable, la cuota no siempre es la misma, variará en función de las fluctuaciones del Euribor.

Debemos intentar buscar una cuota que se adapte a nuestra situación actual pero sin olvidarnos de posibles eventualidades que puedan surgir en el futuro.

Lo más recomendable es, según expertos, que la cuota de tu hipoteca no supere el 35% de tus ingresos netos mensuales.

2. Nuestros gastos

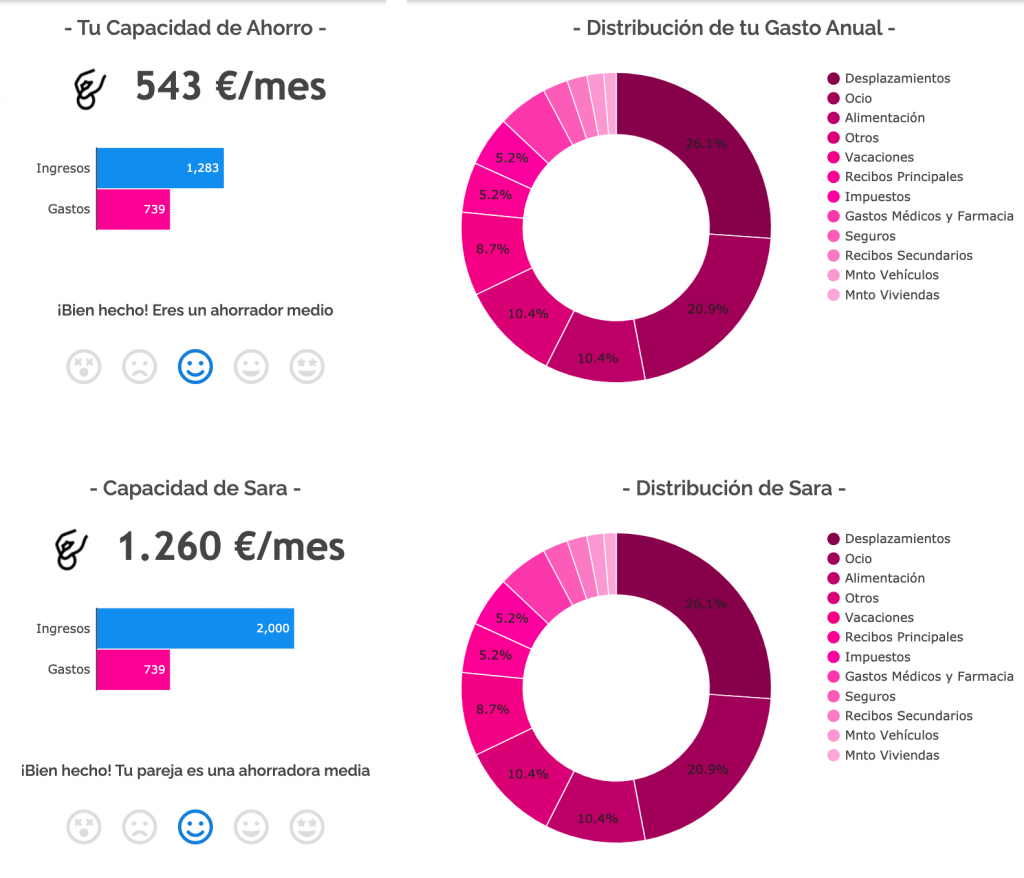

Otro aspecto esencial que debemos valorar a la hora de decidir qué vivienda nos podemos permitir, son nuestros gastos.

Al tener clara nuestra distribución de gastos también podremos calcular nuestra capacidad de ahorro. De esta forma será mucho más sencillo saber cuánto podemos destinar a nuestra vivienda sin que esto afecte a nuestras finanzas personales.

En Livetopic te ayudamos con este paso:

No podemos olvidarnos de todos los gastos asociados que tendrá la compra de nuestra nueva vivienda. Si tienes dudas, en este artículo hablamos sobre todo lo que necesitas saber sobre los gastos hipotecarios.

3. Nuestros ahorros ya acumulados

El dinero que ya tenemos ahorrado es otro factor clave a la hora de tomar este tipo de decisiones. ¿Qué parte de nuestros ahorros vamos a destinar a la compra de nuestra vivienda?

Decidir sobre la entrada que vamos a dar por la compra de nuestra nueva casa será uno de los principales condicionantes de nuestra cuota mensual.

A la hora de tomar esta decisión, es muy importante tener en cuenta nuestro saldo de tranquilidad o fondo de emergencia.

Aunque la compra de nuestra casa es una transacción muy importante en nuestras vidas, no debemos descentrarnos de nuestros objetivos y debemos mantener siempre nuestro fondo de emergencia intacto para cuando lo necesitemos realmente.

4. Los plazos

Por último, tendremos que decidir sobre el tiempo estaremos pagando nuestra hipoteca.

Esta decisión estará muy ligada a los puntos que hemos mencionado anteriormente. Siguiendo con lo que hemos visto en los demás apartados, el plazo no debería ser demasiado corto para que nuestra cuota de la hipoteca no supere el 35% de nuestros ingresos mensuales.

Por otro lado, el plazo tampoco debería ser excesivamente largo, con plazos de amortización más largos estaremos pagando intereses durante más tiempo.

Características a valorar a la hora de elegir una vivienda

Además de valorar nuestra situación financiera, también debemos tener en cuenta algunas características clave de las viviendas que influyen directamente en su precio.

¿Qué tipo de vivienda nos conviene más? No solo a nivel financiero, también a nivel personal. Los dos aspectos clave que más suelen influir en el precio de las vivienda son: su tamaño y su ubicación.

Cuánto mayor sea el tamaño y mejor sea la ubicación de la vivienda, más alto será su precio. Debemos intentar buscar un equilibrio entre ambos aspectos y ver qué opción se adapta mejor a nuestras circunstancias.

Por ejemplo, si somos una persona con expectativas de formar una familia a corto plazo, quizás nos compense más una vivienda más amplia y la ubicación tenga que pasar a un segundo plano. Mientras que, si tenemos claro que vamos a vivir solos, no nos afectaría tanto vivir en una casa más pequeña y podríamos dar prioridad a la ubicación.

Entonces... ¿qué vivienda me puedo permitir?

Para poder decidir qué vivienda te puedes permitir, tendrás que hacer un balance entre tu situación financiera y tu situación personal.

Te ponemos un ejemplo para que puedas verlo más claro:

Imaginemos el caso de una persona con unos ahorros totales de 20.000 euros y unos ingresos mensuales de 1.500 euros. Si optase por una vivienda de unos 65.000 euros, suponiendo que su saldo de tranquilidad asciende a los 5.000 euros, podría permitirse dar una aportación inicial de 15.000 euros.

Por lo que le quedaría una hipoteca a devolver de 50.000 euros. La cuota mensual no debería superar, como mencionábamos, el 35% de su salario mensual, por lo que tendría que ser como máximo de 525 € al mes.

Haciendo cálculos como estos, podremos estimar de forma sencilla el tipo de vivienda que nos podemos permitir sin que el pago de esta suponga un problema para nuestras finanzas personales.

Además, siempre debemos tener en cuenta las distintas opciones que nos ofrece el banco en función de nuestra situación financiera. Saber cuánto dinero nos daría el banco como máximo y valorar situaciones como por ejemplo, comprar para reformar, en este caso el banco no te va a dar la hipoteca para esa reforma, solo llega a un porcentaje de la valoración tasación del piso.

Si estás a punto de tomar decisiones tan importantes como esta, en Livetopic te ayudamos a poner tus finanzas a punto. Obtén tu Planificación Financiera y analizaremos tu caso para poder ofrecerte recomendaciones adaptadas a tus necesidades.

Post anterior

Post anterior Consejos

Razones por las que cualquier emprendedor debería tener un seguro de vida

Un seguro de vida es un producto esencial para cualquier persona, pero si eres emprendedor todavía más. ...

Pensión de jubilación: ¿recibimos más o menos de lo que aportamos?

Estamos seguros de que en más de una ocasión te has preguntado si cuando te jubiles recibirás más o menos dinero del que llevas aportado...

Adquirir o reformar una vivienda, local u oficina siempre es un paso de mucha importancia debido al desembolso que se requiere. Encontrar un artículo que te ayude y aconseje sobre la financiación de esta es siempre de agradecer. Enhorabuena por el trabajo que hacéis en el blog 🙂