Errores que cometemos al contratar un seguro de vida

La contratación de un seguro de vida es una decisión importante y que requiere tener en cuenta ciertos conceptos para poder tomar la decisión correcta y evitar futuras sorpresas que puedan llegar a afectar a nuestras finanzas personales.

La contratación de un seguro de vida es una decisión importante y que requiere tener en cuenta ciertos conceptos para poder tomar la decisión correcta y evitar futuras sorpresas que puedan llegar a afectar a nuestras finanzas personales.

Si no cuentas con la información suficiente a la hora de contratar tu seguro de vida, lo más probable es que tomes una decisión incorrecta.

Muchas personas cometen fallos a la hora de contratar su seguro de vida. A continuación te los contamos, para que conozcas cuáles son los errores más comunes y así puedas evitarlos.

Contratar un seguro de vida muy tarde

Sin duda, este es el error más común.

Esperar demasiado tiempo para contratar un seguro de vida es un error, ya que, la edad es uno de los factores más influyentes en nuestra póliza.

Cuantos más años tengamos, más caro será el seguro.

Además, esperar demasiados años puede acabar siendo un gran riesgo para nuestra familia, contar con uno siempre nos ayudará a prevenir cualquier riesgo y asegurar el futuro de los que más queremos.

Elegir mal a los beneficiarios del seguro

Decidir quiénes son los beneficiarios de nuestro seguro de vida es una decisión importante que debemos tomar a la hora de su contratación.

Es muy común no elegir de forma correcta a las personas que cobrarán el seguro en caso de fallecimiento.

En caso de no designarlos expresamente, se seguirá el orden establecido en el boletín de adhesión del seguro de vida que el asegurado firma al contratar, normalmente: el cónyuge del asegurado, los descendientes si los hubiese, los ascendientes en caso contrario y, en último caso, los herederos legales que correspondiesen.

Los errores más comunes son: no cambiar a los beneficiarios después de un divorcio o bien, dejar como beneficiario a un menor, ya que, no podrá cobrar la indemnización hasta que se le asigne un tutor legal.

Valorar sólo el precio de las primas

El precio es el factor más influyente en nuestras decisiones de compra, pero no podemos guiarnos únicamente por este cuando contratamos un este tipo de producto.

Unas primas mensuales muy bajas pueden esconder defectos en el seguro o en la compañía con la que contratemos nuestro seguro.

Si contratas un seguro de vida muy barato, lo más probable es que este no cubra todas tus necesidades.

Ten en cuenta que tu seguro de vida es algo que debes planificar a largo plazo, por lo que será preferible pagar un poco más si esto implica tener una mejor cobertura.

En Livetopic te ayudamos a saber qué seguro de vida que mejor se adapta a tus necesidades, valorando todos los aspectos necesarios además del precio:

No informarse correctamente

Necesitamos entender qué es lo que estamos contratando y valorar las distintas alternativas para tomar la decisión que mejor se adapte a nuestras necesidades.

Te aconsejamos contar con el asesoramiento necesario y escuchar las recomendaciones de un experto, pregunta todo lo que necesites y no te quedes con dudas.

Valora los distintos tipos de seguro de vida que existen:

- Un Seguro de Vida Ahorro: en este tipo de póliza es el propio tomador del seguro quién beneficiará su cobertura, al llegar a la fecha de vencimiento podrás recibir el capital fijado.

- El Seguro de Vida Riesgo: este tipo de póliza actúa en caso de fallecimiento, aportando una cantidad fijada en el contrato al beneficiario o beneficiaros.

- Un Seguro de Vida Mixto: es una combinación de ambos.

Pensar que sólo necesitas un seguro de vida si tienes hijos

Tanto si tienes cargas familiares como si no, un seguro de vida es necesario.

Contratar un seguro de vida nos ayudará a asegurar el futuro de las personas que nos rodean, no solo de nuestros hijos, también el de cualquier otro familiar, ya que evitará que en caso de fallecimiento este tenga que hacerse cargo de nuestras deudas.

Además, la contratación de este tipo de seguro puede hacerse con la finalidad de obtener una rentabilidad futura, como es el caso de los Seguros de Vida Ahorro.

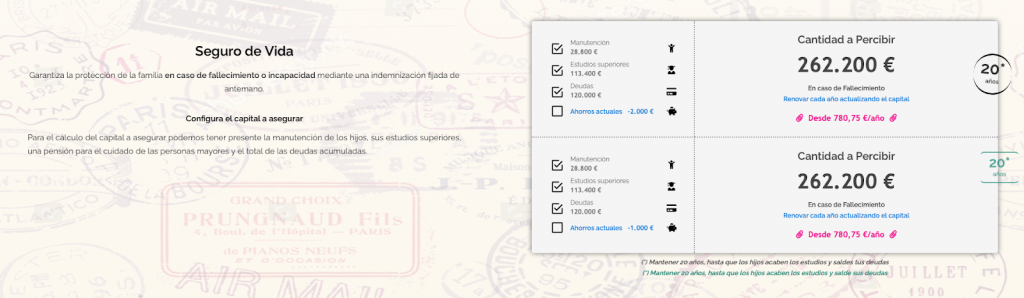

No calcular adecuadamente la cantidad a asegurar

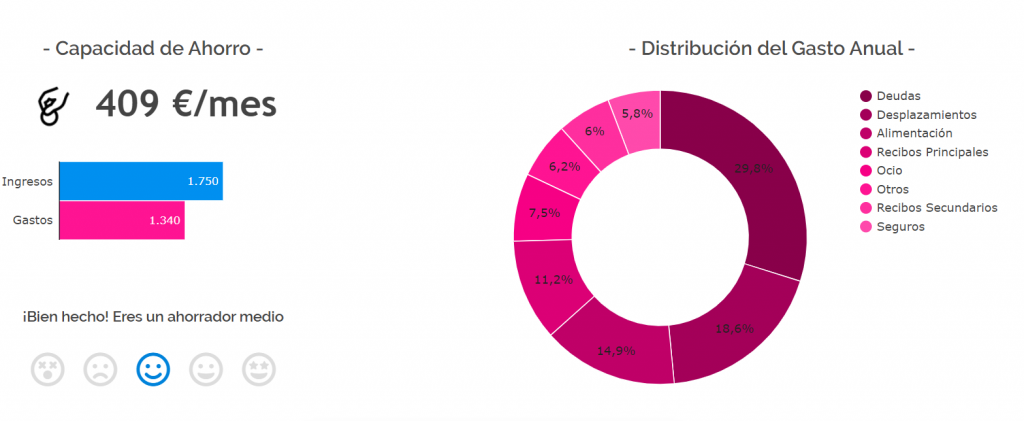

Antes de contratar una póliza, debemos hacer cálculos y decidir qué capital a vamos a asegurar para poder cubrir las necesidades de nuestros familiares en caso de fallecimiento.

Para ello, debemos tener muy clara cuál es nuestra situación financiera actual, valorar con qué ingresos contamos, qué gastos asumimos, cuál es nuestra capacidad de ahorro, qué deudas tenemos y cuáles serán nuestras necesidades futuras.

La recomendación genérica es que cubra 2-3 veces tu salario anual.

El capital asegurado puede variar y ajustarse en función de cómo vaya evolucionando tu escenario económico a lo largo de los años.

Pero si quieres calcular con mayor detalle el capital necesario, nuestro algoritmo tendrá en cuenta cuestiones como tu edad, tu profesión, las deudas activas, el número y edad de tus hijos para cubrir su manutención y la etapa universitaria, incluso... podrás ajustar esa cantidad en base a si tienes una cantidad ahorrada previamente para afrontar cualquier situación adversa.

Contar sólo con un seguro de vida hipotecario

Generalmente, sólo valoramos la contratación de este producto cuando nos hipotecamos. En este caso el beneficiario es el banco, que anularía la hipoteca en caso de producirse el fallecimiento.

Pero tus familiares no recibirán ninguna compensación y quedarán completamente desprotegidos.

Valorar la contratación de un seguro de vida más flexible, que permita la personalización.

Intenta evitar siempre cualquiera de estos errores, infórmate, compara y finalmente decide.

En Livetopic te ayudamos a tomar la decisión adecuada, sólo tienes que obtener tu Pasaporte Financiero y analizaremos tu caso para que puedas saber qué capital deberías asegurar en tu seguro de vida.

Post anterior

Post anterior Consejos

Propósitos financieros que deberías tener en 2021

Todos estamos deseando pasar página, poner fin a este año y empezar a pensar en las nuevas metas y deseos para cumplir en 2021, pero…...

¿Es mejor amortizar deudas o invertir?

Cuando conseguimos tener una cifra atractiva de dinero ahorrada suele surgir esta duda: ¿qué deberíamos hacer con ese dinero? ¿deberíamos amortizar deudas o es mejor...