Consejos

Cuándo poner en común tus finanzas con tu pareja

Cuando una relación de pareja se estabiliza, llega el momento de tomar decisiones, algunas de ellas estrechamente relacionadas con las finanzas personales. Las situaciones pueden ser muy diferentes, por eso, los pasos que se deben seguir, a veces, también los son. Más tarde o temprano llega el momento de poner en común tus finanzas con …

Publicado por livetopics

Jue, 16 mayo 2019, 12:17

Cuando una relación de pareja se estabiliza, llega el momento de tomar decisiones, algunas de ellas estrechamente relacionadas con las finanzas personales. Las situaciones pueden ser muy diferentes, por eso, los pasos que se deben seguir, a veces, también los son. Más tarde o temprano llega el momento de poner en común tus finanzas con tu pareja. Por ello, conocer qué fases de la relación pueden ser adecuadas para hacerlo y qué factores pueden influir puede ayudarnos a dar ese paso con mayor seguridad.

Momentos para poner en común tus finanzas con tu pareja

Cada pareja supone una situación particular. Existen distintas etapas en las que poner en común las finanzas con tu pareja se convierte en una opción a tener en cuenta. Veamos algunos casos.Los inicios de una vida en común

Si tomáis la decisión de vivir juntos, lo aconsejable es afrontar los gastos de la vivienda y del día a día entre los dos. Así, el alquiler, la alimentación o los suministros básicos del hogar se deben pagar en común. Pero, como seguramente vuestros salarios no son iguales, lo justo sería que vuestra aportación a esos gastos fuera equitativa. Para conseguirlo, lo mejor es diseñar un presupuesto. Otros gastos personales, como pueden ser los seguros de salud o vehículo, ropa, gimnasios, etc. se pueden mantener por separado. Esta es una forma fácil de ajustar los gastos de cada uno a sus ingresos en el comienzo. Si bien, también hay parejas que a medida que asientan su convivencia en común, comparten todos los gastos personales. Cada familia y sus circunstancias se adapta a lo que mejor les funciona. Lo importante es siempre hablar, negociar y ajustar juntos y 'en equipo'.Dando un paso más allá: el compromiso

Si tenéis en mente legalizar vuestra situación, lo razonable es seguir aportando una cantidad a los gastos comunes y reservar el resto de ingresos para vuestros gastos o para conseguir unos objetivos financieros propios. ¿Cuándo combinar completamente las finanzas con tu pareja? Lo razonable es esperar al momento en el que la pareja esté reconocida legalmente como tal. Probablemente, será entonces cuando podáis plantearos metas que deberéis afrontar en común, como puede ser pagar una hipoteca.La compra de una vivienda

En este aspecto caben dos posibilidades, según la pareja este reconocida o no legalmente. Si has formalizado tu situación y compartes finanzas con tu pareja, no será necesario hacer ningún tipo de convenio, salvo que por algún motivo uno aporte más que otro y deseéis que quede reflejado. En el caso de adquirir una vivienda cuando la pareja no está reconocida legalmente, sí es conveniente firmar un contrato que refleje la aportación de cada una de las partes y cómo se dividirá el valor del inmueble en caso de que haya una separación. Es una forma justa y sencilla de protegerse de modo financiero, que ahorrará problemas en caso de que las cosas no funcionen como esperamos.La llegada de los hijos

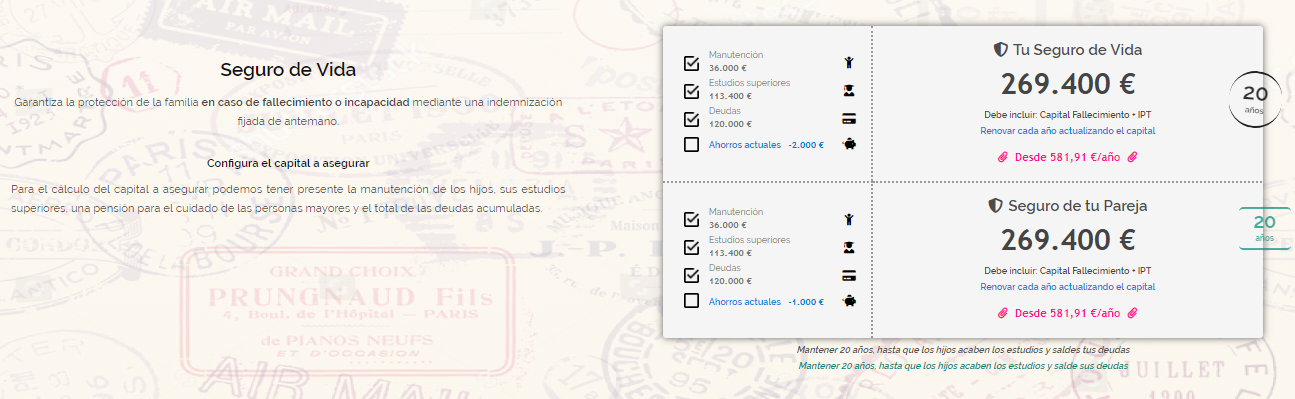

Tener hijos implica una gran responsabilidad y también una serie de gastos que será imprescindible compartir. Por ello, el consejo es que incluyas esos gastos en el presupuesto común si aún no compartes finanzas con tu pareja. Pero hay una situación especial: cuando uno de los miembros de la pareja renuncia a su trabajo para reducir los cuidados. En ese caso, será imprescindible configurar un presupuesto ajustado a la nueva situación. Otro aspecto que se debe valorar en ese caso es que el miembro de la pareja que se cuida para el cuidado de los hijos perderá los derechos, por ejemplo, a la hora de la jubilación, ya que habrá tiempo de cotizar. Conviene tenerlo en cuenta y tomar medidas, como aportar a un fondo para la jubilación. De esta manera, la persona no quedará desprotegida . Además, a partir del momento en que la familia crece, hay que pensar no solo en el futuro financiero individual o de la pareja, sino también en el de los hijos. A veces, por desconocimiento, no hay contratistas que ayuden a asegurar la estabilidad financiera de la familia. Por ejemplo, usted puede contratar un seguro de vida que cubra la manutención de sus hijos hasta los 18 años, sus estudios universitarios, las deudas , etc. y de esta manera estaremos en el caso de que suceda un imprevisto como el fallecimiento de un miembro de la pareja o la ocurrencia de un accidente y se declara una IPA o IPT. Otra opción puede ser abrir un plan de ahorro para acumular un colchón financiero por si en un futuro sucede un imprevisto.

¿Y si la pareja no quiere compartir finanzas?

Puede ser una situación compleja, pero es posible afrontarla. Si es tu caso, el consejo de un asesor financiero te ayudará a tomar las decisiones más adecuadas. Lo lógico es abrir un fondo común para hacer frente a los gastos del hogar, pero es imprescindible el compromiso de ambas partes de que se respetará lo acordado. Poner en común las finanzas con tu pareja es un paso importante. Conviene analizarlo con calma, elegir un buen momento y establecer objetivos financieros. En Livetopic te ayudamos en ese camino. Puede solicitar su pasaporte financiero individual o en pareja para conocer la situación real de las finanzas en común , la capacidad de ahorro , los posibles riesgos , el escenario de jubilación y las recomendaciones para alcanzar otros objetivos financieros. Si quieres ver cómo funciona, puedes ver un ejemplo de planificación financiera en pareja o para solicitar un plan personalizado a partir de tus datos .

Post anterior

Post anterior Consejos

No trabajo ¿Puedo contratar un Plan de Pensiones?

Sí, en caso de que no estés en activo puedes contratar un plan de pensiones y, lo que es más importante, beneficiarte de las ventajas...

Siguiente post

Consejos para aprovechar este Black Friday

Se acerca el Black Friday, una fecha que puede ser clave a la hora de ayudarnos a ahorrar dinero siempre y cuando sepamos cómo aprovechar...