Consejos

Los planes de pensiones y los fondos de inversión más vendidos no son los mejores

El periódico Cinco Días destacaba en la siguiente infografía que los planes de pensiones más comercializados en nuestro país, tanto por número de partícipes (personas que han contratado ese plan de pensiones) como por el volumen de millones de € gestionados, corresponde a bancos:

Publicado por livetopics

Jue, 27 diciembre 2018, 9:00

El periódico Cinco Días destacaba en la siguiente infografía que los planes de pensiones más comercializados en nuestro país, tanto por número de partícipes (personas que han contratado ese plan de pensiones) como por el volumen de millones de € gestionados, corresponde a bancos:

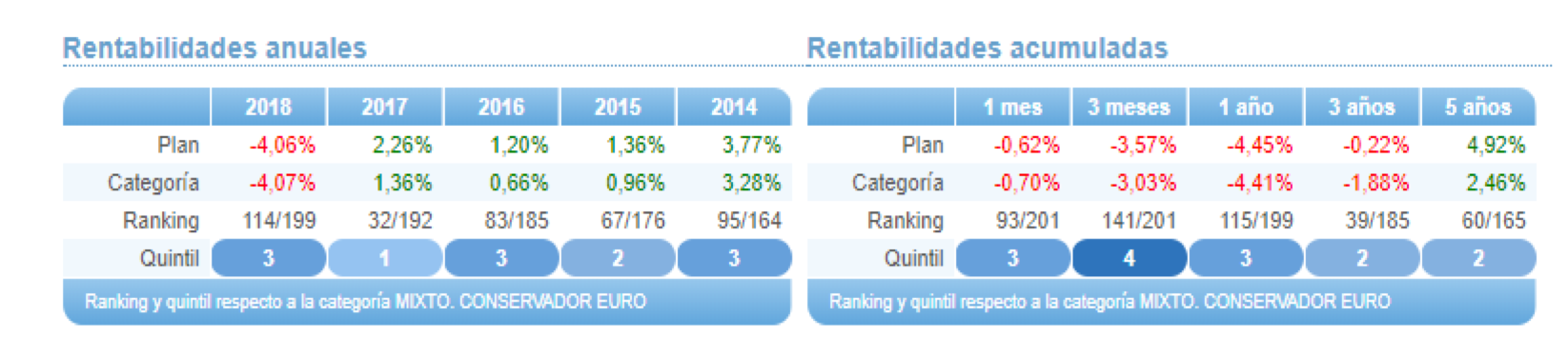

Aunque las principales gestoras del país por volumen de millones de euros gestionados son Santander, BBVA, Caixabank y Sabadell, dentro de las consideradas gestoras grandes (mas de 1.000 millones de euros) no ocupan las primeras posiciones en el ranking efectuado por Morningstar:

Destacar que las primeras posiciones por valoración las ocupan banca especializada en inversión (Renta 4, EDM y Bestvinter) y dos aseguradoras (Santalucía y Mutuactivos- Mutua Madrileña). Las gestoras dependientes de la banca aparecen peor valoradas con ratings por debajo del 3. La diferencia entre calidad y cantidad viene marcada por la fuerza de la red comercial de unos y otros. Los bancos tienen un "músculo comercial" más potente que las aseguradoras y estas últimas cuentan con equipos más centrados en la gestión de los planes que persiguen mejores resultados.

¿Qué debemos valorar a la hora de seleccionar un fondo de inversión o un plan de pensiones?

Perfil de Inversor:

En primer lugar, debemos saber qué perfil de inversor tenemos y saber que categoría de fondos o planes de pensiones son ajustados a nuestro nivel de riesgo y a nuestras expectativas de rentabilidad. No podemos comparar rentabilidades de un plan de pensiones de renta fija con las de un plan de renta variable. Las 6 categorías estándar de los planes de pensiones son- Garantizados

- Renta fija Corto Plazo

- Renta fija Largo Plazo

- Renta Fija Mixta (Mixto Conservador)

- Renta Variable Mixta (Mixto Prudente)

- Renta Variable

Rentabilidad vs Categoría:

Debemos ver qué rentabilidad obtiene el producto frente a los de la competencia de la misma categoría.Rentabilidades Pasadas:

Debemos analizar como se ha comportado el producto en años pasados en comparación con su categoría.

Volatilidad o desviación típica:

La volatilidad es la variabilidad de la rentabilidad de una acción respecto a su media en un periodo de tiempo determinado. Cuando esa volatilidad se compara con la volatilidad del mercado se le denomina beta (β). La volatilidad explicada de manera sencilla nos viene a decir en que rangos de rentabilidades positivas o negativas se puede mover un plan de pensiones o fondo de inversión. Un plan de pensiones renta fija mixta tiene una volatilidad menor que uno de renta variable. Ahora bien, debemos comparar volatilidades dentro de la misma categoría, asumiendo que una mayor volatilidad puede suponer ganar por encima de la categoría, pero perder por encima de la misma. No es lo mismo invertir en renta variable de España, que en Renta Variable de países emergentes donde las oscilaciones son más acusadas por tanto tenemos volatilidades muy distintas. Estas variables y algunas otras son las que marcan la puntuación morningstar o VDOS a la hora de establecer sus diferentes rankings. Una vez analizadas estas cuestiones, debemos destacar una cuestión que se escucha con cierta asiduidad en los medios: la diferencia entre Gestión Pasiva y Gestión Activa.- Gestión Pasiva: El principal objetivo de un fondo de gestión pasiva es replicar de la manera más fiable el comportamiento del benchmark o índice de referencia. La rentabilidad del fondo deberá ser la misma (antes de comisiones) que la de su índice, a este tipo de gestión también se la llama gestión indexada.

- Gestión Activa: El principal objetivo de la gestión activa es generar alpha, obtener una mayor rentabilidad que la de su índice de referencia, mediante la toma de decisiones de inversión por parte de un gestor o un equipo de gestión.

Post anterior

Post anterior Consejos

Alternativas de ahorro a los planes de pensiones

Cuando pensamos en ahorrar o invertir para nuestra jubilación el primer producto financiero que aparece en nuestra cabeza son los planes de pensiones, pero esta...

Siguiente post

¿Cuáles son los Requisitos para obtener una Pensión No Contributiva?

Ser mayor de 65 años en la fecha de la solicitud. Residir legalmente en territorio español y haberlo hecho durante 10 años, entre la edad...